Đời sống

10/04/2026 14:18Lương 25 triệu/tháng vẫn thấy thiếu: Nhìn bảng chi tiêu mới hiểu vì sao

Thu nhập 25 triệu đồng/tháng từng được xem là mức khá ổn tại các đô thị lớn. Tuy nhiên, khi chi phí nhà ở, sinh hoạt và các khoản phát sinh tăng lên, nhiều người cho biết họ vẫn chưa cảm thấy yên tâm về tài chính.

Không ít nhân viên văn phòng chia sẻ tình trạng “cuối tháng hơi căng” dù chi tiêu không quá tay. Số tiền tích lũy mỗi tháng thấp hơn kỳ vọng, đặc biệt khi xuất hiện các khoản chi đột xuất.

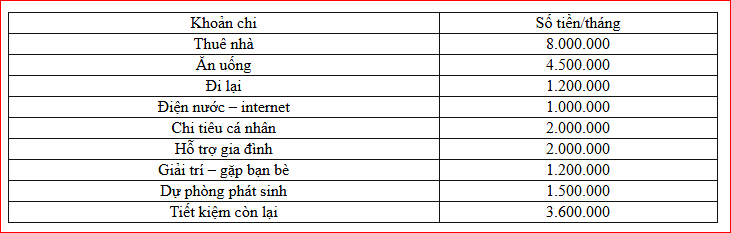

Chị Hiền (29 tuổi, nhân viên truyền thông, sống tại Hà Nội) cho biết mức lương 25 triệu đồng/tháng từng là bước tiến đáng kể. Tuy nhiên, sau gần hai năm, khoản tiết kiệm của anh không tăng lên nhiều như dự tính.

Theo chia sẻ, mỗi tháng chị chi khoảng 22–24 triệu đồng. Các khoản chi không lớn nhưng lặp lại thường xuyên khiến dòng tiền bị phân tán. Khi nhìn lại, chị nhận ra tiền “đi nhanh hơn tưởng tượng”, trong khi những kế hoạch tích lũy dài hạn vẫn phải trì hoãn.

Tình huống này cũng phổ biến ở nhóm thu nhập 20–30 triệu đồng/tháng. Dù không tiêu hoang, nhiều người vẫn phải cân nhắc trước các khoản chi lớn như du lịch, mua đồ điện tử hoặc tích lũy dài hạn.

Ở đô thị lớn, chi phí cố định như tiền thuê nhà, ăn uống và sinh hoạt thường chiếm phần lớn thu nhập. Khi các khoản này chiếm khoảng 60–70% tổng thu nhập, dư địa điều chỉnh ngân sách trở nên hạn chế, khiến số tiền tiết kiệm không còn nhiều.

Bên cạnh đó, nhiều khoản chi nhỏ lặp lại thường xuyên cũng làm tổng chi phí tăng lên đáng kể. Cà phê, ăn ngoài, mua sắm online hoặc các dịch vụ đăng ký theo tháng dễ bị bỏ qua nếu không ghi chép cụ thể. Khi cộng dồn, số tiền này có thể lên tới vài triệu đồng mỗi tháng.

Áp lực tích lũy cũng rõ ràng hơn khi nhiều người bước sang tuổi 30. Các mục tiêu như lập quỹ dự phòng, mua nhà, chăm sóc sức khỏe hoặc hỗ trợ gia đình khiến nhu cầu tiết kiệm tăng lên, trong khi thu nhập chưa thay đổi.

Một điểm chung ở nhóm thu nhập 20–30 triệu đồng là chưa có hệ thống quản lý tiền rõ ràng. Sau khi bắt đầu chia ngân sách theo nhóm, nhiều người nhận thấy áp lực tài chính giảm đáng kể. Việc tách khoản tiết kiệm ngay khi nhận lương hoặc kiểm soát chi tiêu theo tuần giúp dòng tiền rõ ràng hơn.

Thực tế cho thấy, mức thu nhập 25 triệu đồng có thể đủ duy trì cuộc sống ổn định với người độc thân nếu chi tiêu hợp lý. Tuy nhiên, với người có nhiều trách nhiệm tài chính hơn, việc kiểm soát dòng tiền đóng vai trò quan trọng không kém mức thu nhập.

Điều khiến nhiều người đồng cảm không nằm ở con số 25 triệu đồng, mà ở cảm giác dù đã làm việc ổn định, việc tích lũy vẫn cần thêm thời gian và kế hoạch rõ ràng. Trong bối cảnh chi phí đô thị tăng, hiểu rõ tiền của mình đang đi đâu mỗi tháng trở thành yếu tố quan trọng để giảm áp lực tài chính.