Kinh tế

02/03/2026 09:08Nguồn cung 93.000 căn năm 2026: Áp lực giảm giá hay chỉ chững lại?

Thị trường căn hộ được dự báo bước vào năm 2026 với quy mô nguồn cung lớn hiếm thấy. Theo dữ liệu từ BHS R&D, khoảng 93.000 căn hộ sẽ được triển khai từ 56 dự án trên cả nước. Con số này cao hơn đáng kể so với giai đoạn 2024–2025, khi thị trường mới ở nhịp phục hồi.

Theo báo cáo thị trường của Savills Việt Nam và CBRE Việt Nam, nguồn cung mới tại Hà Nội năm 2024 đạt khoảng 25.000–30.000 căn, mức cao nhất kể từ 2020, và duy trì quanh mốc hơn 30.000 căn trong năm 2025. Trong khi đó, TP.HCM năm 2024 chỉ ghi nhận khoảng hơn 5.000 căn mới, sang 2025 cải thiện nhưng vẫn ở mức thấp so với Hà Nội.

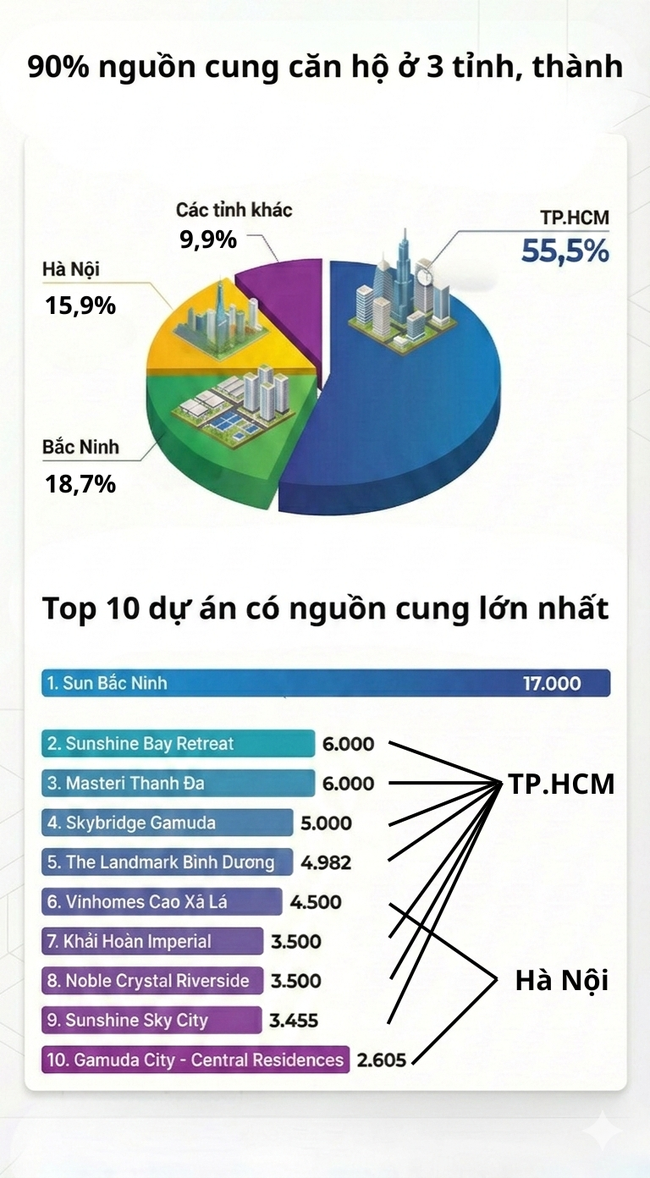

So với quy mô này, tổng nguồn cung dự kiến năm 2026 cho thấy thị trường đang mở rộng đáng kể. Riêng TP.HCM chiếm hơn 51.500 căn, tương đương 55,5% tổng nguồn cung. Hà Nội ước khoảng 14.760 căn. Đáng chú ý, Bắc Ninh đóng góp khoảng 17.000 căn từ đại dự án Sun Bắc Ninh, chiếm gần 19% toàn thị trường.

Tại TP.HCM, nguồn cung lớn tập trung ở một số dự án quy mô hàng nghìn căn như Masteri Thanh Đa, Sunshine Bay Retreat hay Skybridge Gamuda. Ở Hà Nội, các dự án như Vinhomes Cao Xà Lá và Gamuda City – Central Residences đóng vai trò nguồn cung chủ lực.

Việc nguồn cung tăng mạnh làm dấy lên câu hỏi về khả năng điều chỉnh giá. Về nguyên tắc, khi lượng hàng ra thị trường lớn hơn, cạnh tranh giữa các chủ đầu tư sẽ gia tăng, đặc biệt tại những khu vực có nhiều đại đô thị cùng mở bán. Người mua có thêm lựa chọn, tiến độ hấp thụ có thể chậm lại nếu sức cầu không tăng tương ứng.

Tuy nhiên, yếu tố cầu mới là biến số quyết định. Giai đoạn 2024–2025 cho thấy dù nguồn cung Hà Nội tăng mạnh, mặt bằng giá căn hộ sơ cấp vẫn neo cao, thậm chí tăng ở một số khu vực có hạ tầng hoàn thiện. Phần lớn nguồn cung mới tập trung ở phân khúc trung và cao cấp, nơi chi phí đất, xây dựng và vốn vay ở mức cao, hạn chế khả năng giảm giá sâu.

Ngoài ra, thị trường hiện được dẫn dắt bởi các doanh nghiệp có tiềm lực tài chính lớn như Vinhomes và Masterise Homes. Nhóm này thường kiểm soát nhịp độ bán hàng, ưu tiên điều chỉnh chính sách thanh toán hoặc ưu đãi thay vì hạ giá trực tiếp.

Trong bối cảnh đó, kịch bản dễ xảy ra hơn là mặt bằng giá có thể chững lại hoặc tăng chậm, thay vì giảm sâu trên diện rộng. Quy mô gần 93.000 căn năm 2026 vì thế có thể tạo áp lực cạnh tranh lớn hơn, đồng thời là phép thử về khả năng hấp thụ của thị trường sau giai đoạn phục hồi.

Diễn biến thực tế sẽ phụ thuộc vào dòng vốn tín dụng, tâm lý người mua và tốc độ triển khai của các đại dự án. Năm 2026 có thể không phải là thời điểm đảo chiều giá, nhưng nhiều khả năng đánh dấu bước chuyển quan trọng từ phục hồi sang cạnh tranh mạnh mẽ hơn trên thị trường căn hộ.