Giới trẻ

01/11/2024 15:10Thu nhập 50 triệu/tháng, người mẹ có con xin tư vấn làm sao mua được nhà ở Hà Nội: CĐM khuyên đúng một điều

"Ưu tiên hàng đầu là tích luỹ để có tài chính cho việc học hành của con cái. Việc mua nhà nên là thứ yếu, khi nào có cơ hội thì mua", đây là lời khuyên của một thành viên nhóm "Vén khéo" nhận được nhiều đồng tình dành cho một tài khoản ẩn danh (tạm gọi là chị C) khi chị gửi bài xin tư vấn làm thế nào để có thể mua được nhà ở Hà Nội với mức thu nhập 50 triệu/tháng và một khoản tiết kiệm 15,2 cây vàng.

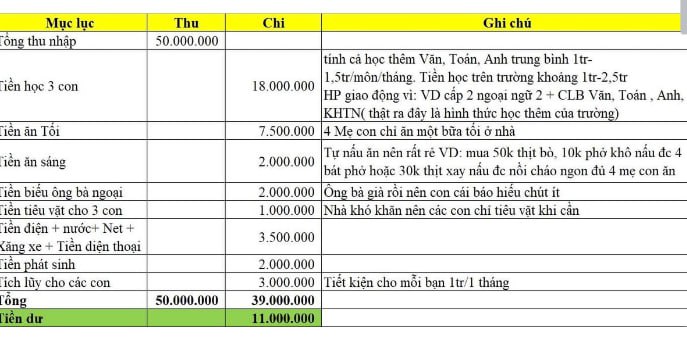

Theo đó, câu chuyện mà chị C gửi trong nhóm về chi tiêu thông minh, quản lý tài chính cá nhân hiệu quả như sau: Chị C hiện đang nuôi ba đứa con: một bé lớn học lớp 11 và hai bé nhỏ đang theo học cấp 2. Gia đình chị đang ở nhờ nhà ông bà ngoại với các mức chi cơ bản như sau:

- Tiền học của 3 bạn: 18 triệu đồng

- Tiền ăn (bữa sáng + tối): 9,2 triệu đồng

- Tiền biếu ông bà ngoại: 2 triệu đồng

- Tiền tiêu vặt cho các con: 1 triệu đồng

- Tiền xăng, xe, điện nước, Internet, điện thoại: 3,5 triệu đồng

- Tiền phát sinh: 2 triệu đồng

- Tiền tích luỹ cho con: 3 triệu đồng (mỗi bạn 1 triệu đồng/tháng).

Như vậy tổng chi tiêu của gia đình chị C là 39 triệu đồng/tháng. Với khoản tiền tiết kiệm quy đổi từ vàng và 11 triệu đồng/tháng, chị C đang cân nhắc kế hoạch mua một căn nhà ở Hà Nội để 4 mẹ con có nơi ở cố định, không phải ở cùng với ông bà ngoại.

Trước chia sẻ của chị C, thành viên trong nhóm đã đưa ra nhiều ý kiến tư vấn. Phần lớn đều cho rằng, các khoản chi của nhà chị C đã rất hợp lý và không thể cắt giảm thêm. Đáng chú ý có một ý kiến cho rằng, với 15,2 cây vàng tương đương khoảng 1,3 tỷ đồng tiền mặt để mua được một căn nhà ở Hà Nội cho gia đình 4 người không phải là chuyện dễ dàng. Chị C sẽ phải vay mượn thêm và có thể sẽ phải trả lãi.

Trong khi đó, số tiền dư ra mỗi tháng là 11 triệu đồng chỉ đủ trả lãi cho một khoản vay từ 1 - 1,5 tỷ đồng. Hiện tại, với khoản tiền 3 tỷ đồng, chị C vẫn đủ khả năng mua một căn nhà ở thủ đô nhưng sẽ phải dồn hết tiết kiệm, tài chính để bù đắp vào phần vay nợ mua nhà.

Trong trường hợp hiện tại của chị C, khi vẫn còn có thể ở cùng ông bà ngoại (không mất chi phí thuê nhà), đang nuôi 3 con ăn học, thì dự tính mua nhà ở Hà Nội không nên được ưu tiên. Thành viên này cho rằng, chị C nên tập trung lo tiết kiệm hơn nữa để có khoản tiền tích luỹ dự phòng lo cho các con học tập cho đến khi ổn định. Việc mua nhà chưa nên là điều ưu tiên lúc này. Nội dung tư vấn này đã nhận được nhiều ủng hộ của các thành viên khác.

Bên cạnh đó, cũng có ý kiến cho rằng, vàng đang tăng giá nên chị C có thể tận dụng để bán 1/3 số vàng nhằm chốt lãi, như vậy sẽ để ra thêm được một khoản tương đối. Tiền bán vàng, chị C có thể dùng để tận dụng kinh doanh tăng thêm thu nhập.

Phần lớn các thành viên tham gia đều bày tỏ cảm phục về khả năng "vén khéo", tiết kiệm đồng thời cả khả năng chi tiêu và kiếm tiền của chị C như: "Ngưỡng mộ quá. Thu nhập tốt mà chị cũng rất khéo ", "Thế này là quá được rồi. Em mà có thu nhập được như chị thì em không lăn tăn gì nữa ", "Không biết nói gì, chỉ chúc bạn chân cứng đá mềm luôn vững vàng mạnh khoẻ lo cho các con. Thấy bạn rất giỏi, rất trân trọng",...

Kế hoạch mua nhà ở Hà Nội có thể thành hiện thực?

Việc mua nhà ở Hà Nội là một thách thức lớn, nhưng với kế hoạch tài chính hợp lý, sự quyết tâm và hỗ trợ từ nhiều nguồn lực, chị C hoàn toàn có thể thực hiện kế hoạch mua nhà ở thủ đô bằng cách đi từng bước nhỏ và có sự chuẩn bị kĩ càng. Chị C có thể tham khảo những phương án sau:

1. Lập kế hoạch tài chính chi tiết

Ngân sách: Xác định tổng số tiền cần thiết để mua nhà, bao gồm tiền đặt cọc, phí trước bạ, phí công chứng và các khoản chi phí khác.

Chi tiêu hàng tháng: Theo dõi chi tiêu hàng tháng để tìm ra các khoản có thể cắt giảm hoặc tối ưu hóa.

Tính toán một khoản tiền trở thành quỹ dự phòng cho cả gia đình trong vòng 6 tháng, phần còn lại sẽ tiếp tục được tích luỹ và lập kế hoạch tài chính rõ ràng để đạt mục tiêu tối thiểu cho ngân sách mua nhà trong tương lai

2. Áp dụng các phương pháp về quản lý tài chính cá nhân trong chi tiêu

Áp dụng phương pháp 50/30/20 (50% cho nhu cầu thiết yếu, 30% cho mong muốn, 20% cho tiết kiệm) để có cái nhìn rõ ràng và chi tiêu gia đình và quản lý tài chính hợp lý.

Tìm kiếm nguồn thu nhập phụ, hoặc khả năng có thể đầu tư gia tăng thu nhập

Bổ sung các công cụ phòng ngừa rủi ro tài chính: Ví dụ mua các Bảo hiểm nhân thọ, Bảo hiểm sức khoẻ

3. Tìm kiếm hỗ trợ tài chính cho kế hoạch mua nhà

Luôn chủ động tìm kiếm các thông tin liên quan đến Ngân hàng và tổ chức tín dụng: Tìm hiểu các chương trình cho vay mua nhà với lãi suất ưu đãi, đặc biệt cho người có thu nhập thấp.

Chủ động liên tục tìm kiếm các thông tin về các dự án nhà ở xã hội hoặc các dự án nhà phù hợp với nhu cầu của bản thân

4. Xem xét mua nhà chung cư hoặc nhà nhỏ

Chọn khu vực phù hợp: Nên tìm kiếm những khu vực ngoại ô hoặc khu vực đang phát triển có giá cả hợp lý hơn.

Căn hộ nhỏ hoặc nhà cấp 4: Cân nhắc mua nhà nhỏ hơn để giảm bớt áp lực tài chính.

Theo Lam Giang (Thanh Niên Việt)

Bài đọc nhiều