Giới trẻ

03/07/2024 15:14Thu nhập 65 triệu/tháng, có 7 cây vàng, 500 triệu tiết kiệm vẫn không dám 'sống thoải mái' chỉ vì 1 lý do

Nếu không có sự hỗ trợ của hai bên gia đình, phần lớn các cặp đôi mới cưới đều xác định sẽ phải đi thuê nhà vài năm, rồi cùng nhau cố gắng "cày cuốc" để kiếm tiền mua nhà. Tuy nhiên trong bối cảnh giá BĐS đang tăng chóng mặt, cộng thêm những khó khăn trong việc kinh doanh - buôn bán nói chung hậu đại dịch, nhiều người chỉ biết thở dài khi nghĩ tới chuyện mua nhà.

1 tỷ tưởng chừng là số tiền lớn, nhưng đặt cạnh mục tiêu mua nhà ở Hà Nội lại thành ra "mi nhon" ngay được...

Thu nhập ổn, tài sản và tiền tích lũy cũng ở mức khá mà vẫn đau đáu tìm cách cắt giảm từng đồng chi tiêu

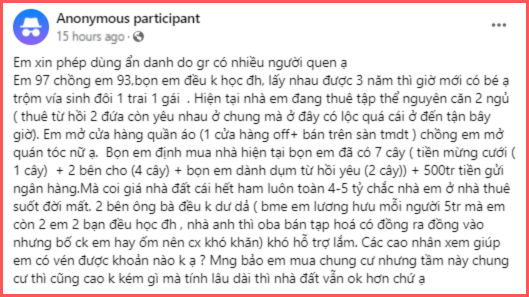

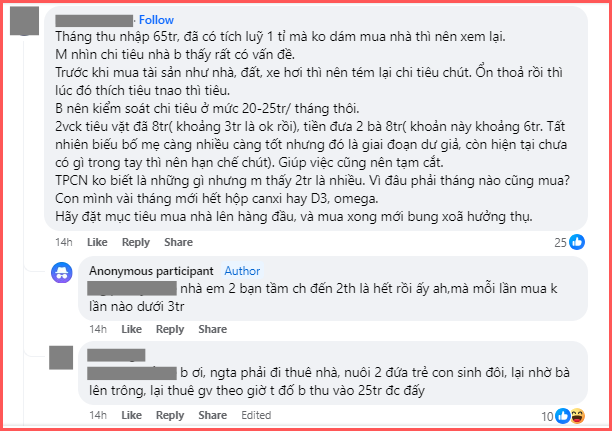

Mới đây, trong một cộng đồng chuyên chia sẻ kiến thức, kinh nghiệm quản lý tài chính cá nhân, một cô vợ sinh năm 1997 đã "cầu cứu" CĐM gợi ý cách cắt giảm chi tiêu, để tiết kiệm được nhiều tiền hơn mỗi tháng. Dù thu nhập ở mức khá tốt, tài sản tích lũy cũng "hòm hòm" gần 1 tỷ nhưng nghĩ tới việc mua nhà ở Hà Nội lúc này, vợ chồng cô vẫn chẳng có 1 chút tự tin.

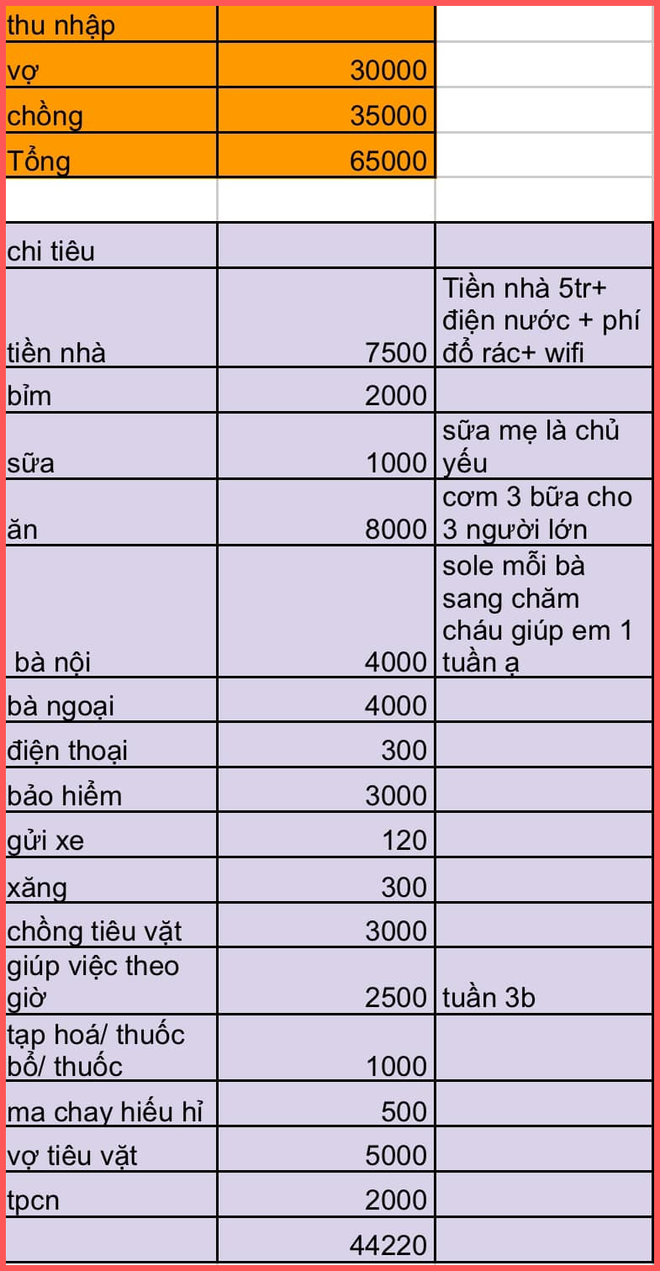

Tình hình tài chính và chi tiêu của gia đình này có thể tóm tắt như sau:

Thu nhập hàng tháng: 65.000.000 đồng.

Tổng chi tiêu hàng tháng: 44.220.000 triệu đồng.

Tiết kiệm: 20.780.000 triệu đồng.

Tài sản tích lũy gồm có: 7 cây vàng, 500.000.000 gửi tiết kiệm.

Với mức thu nhập, chi tiêu, tiết kiệm như hiện tại, cộng thêm việc gia đình hai bên gần như không thể hỗ trợ tài chính trong việc mua nhà, cô vợ đành "cầu cứu" CĐM cách cắt giảm từng khoản chi.

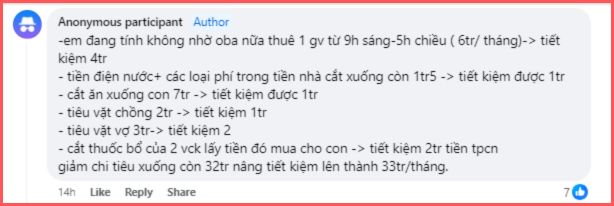

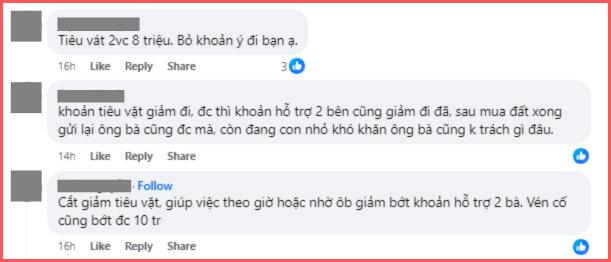

Trong bình bình luận, cô vợ 9x này cũng chia sẻ phương án cắt giảm chi tiêu mà bản thân dự định thực hiện, cụ thể:

Với hoàn cảnh và nền tảng tài chính của cặp vợ chồng này, có người cho rằng gia đình cô đang chi tiêu có phần chưa hợp lý, cũng có người cảm thông và thấu hiểu bởi nuôi 1 em bé đã tốn kém, đằng này cô lại sinh đôi, tổng chi tiêu lên tới hơn 44 triệu/tháng cũng là điều dễ hiểu.

Vay tiền mua nhà, phải tính toán ra sao để nợ nần không vượt quá khả năng chi trả?

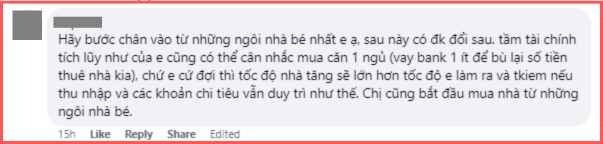

Công tâm mà nói, việc vay tiền mua nhà/mua nhà trả góp ở thời điểm này là quyết định khá hợp lý mà các cặp vợ chồng trẻ nên cân nhắc, khi đã có trong tay vài trăm triệu - 1 tỷ, bởi lãi suất cho vay mua nhà của các ngân hàng đều đã và đang có xu hướng giảm trong năm nay.

Để đảm bảo số tiền vay mua nhà không ảnh hưởng tới chi phí sinh hoạt thường ngày và không vượt quá khả năng chi trả, bạn có thể tham khảo quy tắc 28/36.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ như trong trường hợp của cặp vợ chồng trẻ phía trên: Thu nhập hàng tháng của họ là 65.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà họ nên dành cho khoản vay mua nhà là: 65.000.000 x 28% = 18.200.000.

- Số tiền tối đa mà họ nên dành cho tất cả các khoản nợ khác nếu có (đã bao gồm cả nợ vay mua nhà) là: 65.000.000 x 36% = 23.400.000.

Nếu ngoài khoản vay mua nhà, bạn không có khoản vay nào khác cần trả, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, giả sử nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm "độ an toàn" khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Với quy tắc 28/36, bạn có thể tìm ra khoản vay "trong vòng an toàn" với mức thu nhập của gia đình. Từ đó, chất lượng cuộc sống và mức sống của gia đình sẽ được đảm bảo. Chứ mua nhà xong mà ăn không dám ăn, mặc không dám mặc và lúc nào tinh thần cũng căng như dây đàn vì áp lực trả nợ thì quả là không đáng, đúng không?

Theo AMT (Phụ Nữ Số)

Bài đọc nhiều