Kinh tế

23/07/2023 16:15Gửi tiền tiết kiệm ngân hàng thế nào để có lợi nhất?

Ngoài sự chênh lệch về lãi suất, mỗi ngân hàng cũng sẽ có những quy định riêng khiến người gửi tiền cần phải lưu tâm trước khi gửi.

Như quy định về lãi suất không kỳ hạn, nếu khách hàng không lựa chọn gửi tiền theo kỳ hạn cố định, số dư trong tài khoản sẽ được ngân hàng áp dụng lãi suất không kỳ hạn.

Mức lãi suất không kỳ hạn cụ thể tại mỗi ngân hàng là khác nhau. Tại ABBank, OCB,…lãi suất không kỳ hạn là 0,1%/năm. Lãi suất không kỳ hạn tại ACB chỉ 0,05%/năm. VietA Bank có lãi suất tiết kiệm không kỳ hạn 0,3%/năm đối với số dư tài khoản cuối ngày dưới 5 triệu đồng và 0,5%/năm đối với số dư tài khoản cuối ngày lớn hơn hoặc bằng 5 triệu đồng.

Đối với số dư tài khoản dưới 50.000 đồng, lãi suất tiết kiệm không kỳ hạn sẽ là 0%. Như vậy, số dư tài khoản tối thiểu tại ABBank là 50.000 đồng sẽ được tính lãi suất như lãi suất tiền gửi không kỳ hạn.

Hiện, hầu hết các ngân hàng đều quy định mỗi tài khoản tiền gửi tiết kiệm người gửi tiền chỉ được thực hiện rút trước hạn một phần 1 lần/ngày. Khách hàng tham gia sản phẩm tiết kiệm/tiền gửi có kỳ hạn có thể rút trước hạn một phần tiền gửi hoặc toàn phần tiền gửi.

Lãi suất khi rút trước hạn được áp dụng tối đa bằng lãi suất tiền gửi không kỳ hạn thấp nhất của ngân hàng.

Tại Eximbank, lãi suất rút trước hạn áp dụng lãi suất không kỳ hạn hiện là 0,20%/năm.

Tuy nhiên, có ngân hàng lại áp dụng lãi suất không kỳ hạn cũng như lãi suất rút trước thời hạn cao hơn mặt bằng chung. NCB hay OceanBank có lãi suất rút tiền gửi trước hạn là 0,5%/năm. Đây cũng là lãi suất tiền gửi kỳ hạn 1-2 tuần của hai ngân hàng tại thời điểm hiện nay.

Theo quy định của NHNN, khách hàng rút trước hạn phải thông báo trước tối thiểu 1 ngày. Tuy nhiên, với lượng tiền gửi ở mức không quá lớn, hầu hết các ngân hàng đều có thể đáp ứng được nhu cầu khách hàng trong việc chi trả ngay.

Tuy nhiên, theo quy định, khách hàng rút tiền trong vòng 2 ngày làm việc kể từ ngày gửi tiết kiệm sẽ bị thu phí kiểm đếm theo quy định. Khách hàng rút tiền trong vòng 7 ngày kể từ ngày gửi tiết kiệm sẽ không được hưởng lãi.

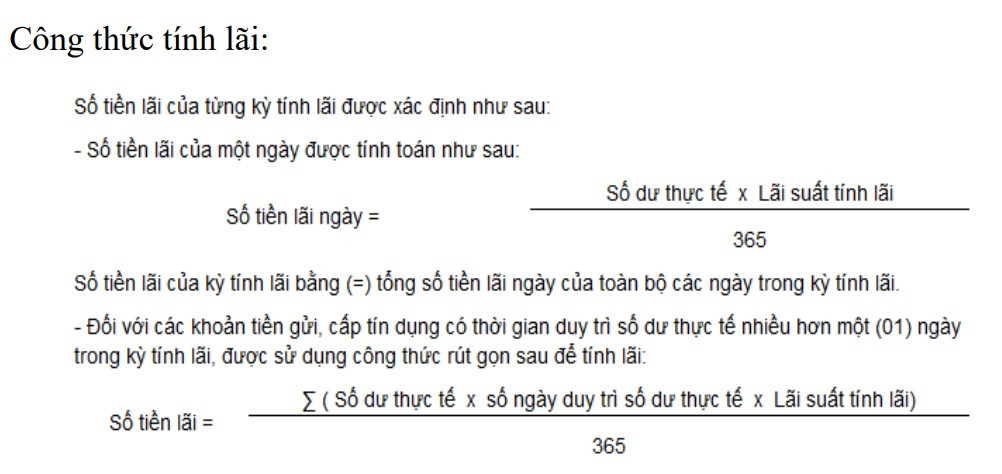

Về phương pháp tính lãi, thời hạn tính lãi được các ngân hàng xác định từ ngày nhận tiền gửi đến hết ngày liền kề trước ngày thanh toán hết khoản tiền gửi (tính ngày đầu, bỏ ngày cuối của thời hạn tính lãi) và thời điểm xác định số dư để tính lãi là cuối mỗi ngày trong thời hạn tính lãi.

Số dư thực tế là số dư cuối ngày tính lãi của số dư tiền gửi. Số ngày duy trì số dư thực tế là số ngày mà số dư thực tế cuối mỗi ngày không thay đổi. Lãi suất tính lãi được tính theo tỷ lệ %/năm (365 ngày).

Đối với quy định về đáo hạn, nếu khách hàng không tất toán vào ngày đến hạn và không có thoả thuận nào khác thì ngân hàng sẽ tự động chuyển cả gốc và lãi sang kỳ hạn mới tương ứng với lãi suất tại thời điểm chuyển kỳ hạn.

Trường hợp ngày đến hạn thanh toán trùng với ngày nghỉ hoặc ngày lễ thì việc chi trả gốc và lãi sẽ được chuyển sang ngày làm việc tiếp theo đầu tiên.

Đối với tiền gửi có kỳ hạn, mức tối thiểu phổ biến là 1 triệu đồng/lần gửi. Tuy nhiên, tại ACB mức tối gửi tối thiểu áp dụng cho kỳ hạn tuần/tiết kiệm có kỳ hạn lĩnh lãi trước là 10 triệu đồng.

Theo Tuân Nguyễn (VietNamNet)

Bài đọc nhiều