Kinh tế

14/03/2024 17:24Vì sao một khoản nợ tín dụng vài triệu 'quên' thanh toán có thể biến thành vài tỷ đồng?

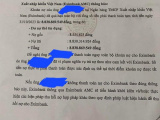

Ngày 13/3, trên các trang mạng xã hội lan truyền công văn nhắc nợ của Công ty TNHH MTV Quản lý nợ và khai thác tài sản - Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam (Eximbank AMC).

Theo nội dung công văn, Eximbank AMC thông báo đến khách hàng có tên P.H.A tại Quảng Ninh về khoản nợ trị giá trên 8,83 tỷ đồng, trong đó nợ gốc chỉ 8,55 triệu đồng.

Thông tin này hiện đang được nhận được nhiều sự quan tâm của cộng đồng mạng, đặc biệt là những người đang sử dụng thẻ tín dụng nói chung.

Câu hỏi cần đặt ra lúc này chính là: "Vì sao dư nợ gốc thẻ tín dụng có thể "sinh lãi" gấp hơn 1000 lần như vậy?" . Đáp án rất đơn giản và ngắn gọn: Chậm thanh toán dư nợ tối thiểu .

Khi sử dụng thẻ tín dụng, bạn sẽ luôn có 2 lựa chọn thanh toán mỗi tháng (tương đương với mỗi kỳ sao kê): Thanh toán dư nợ tối thiểu, hoặc Thanh toán toàn bộ dư nợ.

Trong trường hợp bạn không thanh toán đủ dư nợ tối thiểu (thiếu 1đ cũng bị coi là không thanh toán đủ) trong 1 kỳ sao kê theo thông báo của ngân hàng, bạn sẽ bị tính lãi dựa trên toàn bộ dư nợ cộng thêm phí chậm trả.

Khoản lãi và khoản phí chậm trả này tùy thuộc vào quy định của từng ngân hàng khi cung cấp thẻ tín dụng cho khách hàng. Thông thường, số tiền dư nợ tối thiểu mà chủ thẻ tín dụng phải thanh toán cho ngân hàng mỗi kỳ sao kê là 5% trên toàn bộ dư nợ.

Với những trường hợp chậm trả thanh toán thẻ tín dụng trong thời gian dài, số tiền phát sinh có thể hiểu như sau: Số tiền lãi và gốc phải trả của kỳ này được tính dựa trên số tiền gốc và lãi phải trả của kỳ ngay trước đó, không phải tính dựa trên dư nợ gốc.

Ví dụ: Dư nợ gốc thẻ tín dụng là 5.000.000 đồng.

Tổng số tiền gốc và lãi phải trả của kỳ 1 là: 5.000.000 + (5.000.000 x R%) = X.

Tổng số tiền gốc và lãi phải trả của kỳ 2 là: X + (X x R%) = Y.

Tổng số tiền gốc và lãi phải trả của kỳ 3 là: Y + (Y x R%) = Z.

Mức lãi suất R% tùy thuộc vào quy định của từng ngân hàng.

Chia sẻ với Nhịp sống Thị trường, B.C - Một cựu nhân viên ngân hàng cho biết: "Trong trường hợp chậm thanh toán dư nợ, mức lãi suất R% này có thể lên tới 150%/tháng" .

Lãi suất khi hợp đồng vay đến hạn nhưng bên vay không trả hoặc trả không đủ được tính như thế nào?

Tiền lãi trong hạn = Số tiền vay x Lãi suất theo thỏa thuận x Thời gian chưa trả lãi.

Lãi quá hạn = Số tiền vay chưa trả x 150% lãi suất theo thỏa thuận x Thời gian chưa trả nợ gốc.

Tiền lãi trên nợ lãi chưa trả = Lãi trong hạn chưa trả x lãi suất quy định tại khoản 2 Điều 468 của Bộ luật Dân sự năm 2015 tại thời điểm trả nợ x Thời gian chậm trả tiền lãi.

PN (SHTT)

Bài đọc nhiều