Xã hội

17/04/2022 15:26Những điểm thiệt đơn thiệt kép khi rút bảo hiểm xã hội một lần

Thứ nhất, BHXH Việt Nam đưa ra tình huống so sánh theo quy định chung:

Ví dụ: Bà Nguyễn Thị B. năm 2022 đủ 55 tuổi 8 tháng, đến hết năm 2019 đã tham gia BHXH được 18 năm (từ năm 2002-2019). Giả định bà B. thọ 76,3 tuổi (tuổi thọ trung bình về tuổi thọ của nữ giới), không tính đến tác động của các yếu tố tỷ lệ lạm phát, tốc độ tăng lương, lãi suất đầu tư quỹ BHXH, có các kết quả như sau:

Nếu bà B. quyết định nhận BHXH một lần thì có mức hưởng là:

(12 năm X 1,5 tháng lương) + (6 năm X 2,0 tháng lương) = 30 tháng lương

Theo đó, thời gian đóng BHXH đã được tính hưởng BHXH một lần của người lao động sẽ không được tính thời gian làm cơ sở tính hưởng các chế độ BHXH khác; Không còn trong hệ thống BHXH được Nhà nước bảo hộ về an sinh xã hội; Mất cơ hội tham gia BHYT 5 năm liên tục để được hưởng quyền lợi với các dịch vụ y tế kỹ thuật cao và thuốc đắt tiền; Phải tự chi trả chi phí khám chữa bệnh nếu không may bị ốm đau, tai nạn trong thời gian chờ hưởng BHXH một lần (12 tháng); Mất cơ hội được hưởng lương hưu hàng tháng khi hết tuổi lao động hoặc đủ điều kiện hưởng nhưng mức hưởng thấp do bị trừ thời gian đóng BHXH đã nhận một lần.

Nếu bà B. đóng BHXH thêm 2 năm cho đủ 20 năm (đảm bảo điều kiện về số năm tham gia BHXH để được hưởng lương hưu) thì mức hưởng lương hưu bà nhận được trong khoảng 20 năm là:

20 năm X 12 tháng X 55% = 132 tháng lương.

Ngoài lương hưu lĩnh hàng tháng, bà B. còn được hưởng các quyền lợi khác theo quy định của Luật BHXH bao gồm:

- Được điều chỉnh lương hưu trên cơ sở mức tăng của chỉ số giá tiêu dùng và tăng trưởng kinh tế phù hợp với ngân sách nhà nước và quỹ BHXH.

- Được cấp thẻ BHYT miễn phí với mức hưởng 95% chi phí khám chữa bệnh để chăm sóc sức khỏe (hàng tháng quỹ BHXH đóng bằng 4,5% mức lương hưu).

Thân nhân được hưởng chế độ tử tuất khi bà B. qua đời gồm: Trợ cấp mai táng bằng 10 tháng lương cơ sở và trợ cấp tuất (Trợ cấp tuất một lần mức thấp nhất bằng 03 tháng lương hưu đang hưởng trước khi chết. Hoặc trợ cấp tuất hàng tháng với số thân nhân được hưởng tối đa là 04 người, mức trợ cấp tuất hàng tháng đối với mỗi thân nhân bằng 50% mức lương cơ sở; trường hợp thân nhân không có người trực tiếp nuôi dưỡng thì mức trợ cấp tuất hàng tháng bằng 70% mức lương cơ sở).

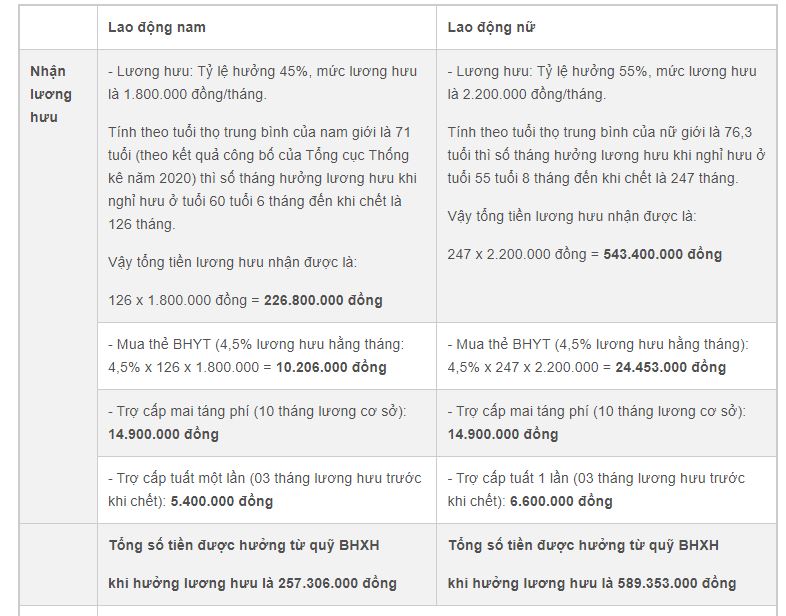

Thứ hai, so sánh về trường hợp giả định có mức bình quân tiền lương làm căn cứ đóng BHXH:

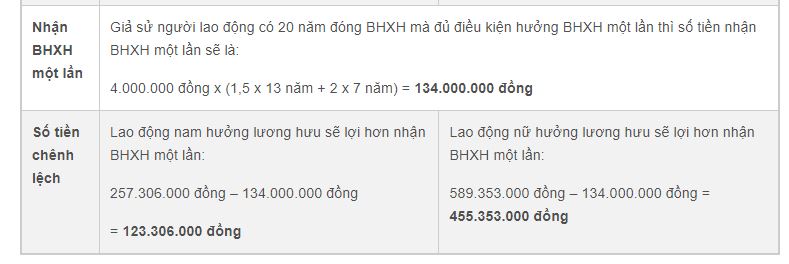

Ví dụ: Một người lao động có đủ 20 năm đóng BHXH (từ năm 2001-2020), với mức bình quân tiền lương làm căn cứ đóng BHXH là 4.000.000 đồng/tháng. Giả định người lao động đủ điều kiện hưởng lương hưu hoặc hưởng BHXH một lần trong năm 2022, lương hưu hưởng đến khi chết, không tính đến tác động của các yếu tố tỷ lệ lạm phát, tốc độ tăng tiền lương, tỷ lệ điều chỉnh lương hưu, lãi suất đầu tư quỹ BHXH, thì người lao động sẽ nhận được số tiền như sau:

Đây chỉ là ví dụ về trường hợp người lao động đóng BHXH tối thiểu 20 năm để đủ điều kiện hưởng lương hưu, nếu tham gia BHXH nhiều hơn thì mức hưởng sẽ cao hơn, chưa kể đến mức hưởng lương hưu còn được điều chỉnh tăng và khi người lao động sống càng thọ thì tiền hưởng lương hưu sẽ càng nhiều hơn.

Theo BHXH Việt Nam, việc người lao động được hưởng chế độ hưu trí sẽ có nhiều quyền lợi hơn lựa chọn nhận BHXH một lần. Hưởng BHXH một lần đồng nghĩa với việc người lao động ra khỏi hệ thống BHXH và tự tước đi quyền an sinh cơ bản của bản thân.

BHXH Việt Nam khuyến nghị, người lao động khi không lựa chọn hưởng BHXH một lần, có quyền bảo lưu thời gian đóng BHXH để khi có điều kiện thì tiếp tục tham gia BHXH bắt buộc hoặc tham gia BHXH tự nguyện cho đủ số năm còn thiếu để đủ điều kiện hưởng lương hưu trang trải cuộc sống và được cấp thẻ BHYT (với mức hưởng 95% chi phí khám chữa bệnh) trong suốt thời gian hưởng lương hưu để chăm sóc sức khỏe khi về già.

Thời gian tới, dự kiến Luật BHXH sẽ được sửa đổi theo hướng giảm thời gian đóng BHXH để hưởng lương hưu ở mức tối thiểu từ 20 năm như hiện nay, xuống còn 15 năm, thậm chí là 10 năm theo tinh thần Nghị quyết số 28 về cải cách chính sách BHXH. Việc sửa đổi chính sách BHXH theo tinh thần này, sẽ góp phần tăng mức độ hấp dẫn của chính sách BHXH (trong đó có BHXH tự nguyện) người lao động sẽ có thêm động lực tiếp tục bảo lưu, tích lũy thời gian đóng BHXH để hưởng lương hưu, góp phần bảo đảm an sinh xã hội bền vững cho người lao động.

Theo Vũ Điệp (VietNamNet)

Bài đọc nhiều