Đời sống

30/03/2021 17:36Hai vợ chồng thu nhập 30 triệu/tháng, mấy năm nữa mua được nhà?

"An cư mới lạc nghiệp" nhưng để an cư vào thời điểm này tại các thành phố lớn cũng là một bài toán khó với nhiều cặp vợ chồng trẻ.

Nếu bạn không có sự hậu thuẫn lớn từ gia đình mà phải bươn trải, kiếm tiền, tiết kiệm thì câu chuyện sở hữu nhà quả thật là quá trình gian nan mà đích đến thì cứ xa vời vợi nếu không có kế hoạch thật tỉ mỉ.

Hiện tại, mức thu nhập của các cặp vợ chồng trẻ làm công việc văn phòng sẽ thường dao động từ 25 - 30 triệu đồng/tháng. Mức thu nhập không quá cao, cũng không quá thấp để duy trì cuộc sống sinh hoạt hàng ngày, xã giao và tiết kiệm được một khoản nho nhỏ phòng trường hợp rủi ro.

Nhưng ước muốn mua nhà vẫn cháy "vùn vụt" thì các cặp vợ chồng nên tính toán thế nào cho hợp lý?

Nếu tính với mức thu nhập này muốn mua nhà thì câu chuyện lại hoàn toàn khác. Cụ thể, trong trường hợp muốn mua nhà nhanh nhất hai vợ chồng bạn nên tạm thời chưa có con hoặc nếu có thì nên nhờ ông bà nuôi để dành số tiền tiết kiệm được tối đa.

Nếu bạn tuân thủ được điều đó, chúng tôi sẽ tính nhanh bài toán mua nhà với số tiền này trong bao lâu bạn sẽ sở hữu đây.

Câu hỏi lớn: Vợ chồng trẻ có tổng thu nhập 30 triệu/tháng. Với mức lương này bao nhiêu năm nữa mới mua được nhà?

Như đã nói ở trên đây là một mức thu nhập có thể tính tới chuyện mua được nhà, thậm chí nếu tiết kiệm tối đa bạn còn có thể mua được ở khung giá ổn khi vay ngân hàng trả góp trong nhiều năm.

Chỉ cần cặp vợ chồng tiêu trung bình khoảng 8 - 10 triệu đồng/tháng và để dư số tiền tiết kiệm là 20 - 22 triệu đồng sẽ có thể tính tới phương án mua nhà. Với phương án này bạn có thể suy nghĩ tới 3 phương án:

- Mua căn hộ chung cư

- Mua nhà đất

- Mua đất nền để đầu tư

Chưa kể, nếu tính tới phương án vay ngân hàng trả góp để mua thì tiến trình sẽ còn nhanh chóng mà không phải đợi thời gian quá lâu.

Đặc biệt, với mức thu nhập này, bạn không cần phải lo lắng việc làm thủ tục hồ sơ vay ngân hàng bởi mức thu nhập tương đối bảo đảm.

Lập bài toán chi tiêu cho cặp vợ chồng trẻ

Nếu muốn mua nhà, bài toán chi tiêu tiết kiệm và lên kế hoạch tường tận, chi tiết rất cần thiết đối với các cặp vợ chồng trẻ.

Bạn có thể tham khảo cách phân bổ chi phí sinh hoạt hàng tháng được gợi ý như sau:

Giữ mức chi phí sinh hoạt như đã nêu ở trên, với số tiền tiết kiệm 20 triệu đồng mỗi tháng, chúng ta cùng thực hiện bài toán cho ba phương án mua nhà sau:

Phương án 1: Mua căn hộ chung cư 2 tỷ

Với phương án mua căn hộ chung cư giữ nguyên bài toán sinh hoạt, mức sống 10 triệu đồng/tháng, tiết kiệm 20 triệu đồng/tháng thì sau 2 năm bạn sẽ tiết kiệm được 480 triệu đồng.

Số tiền này đủ giúp hai vợ chồng bạn thanh toán tiền nhà đợt đầu, để dư được 80 triệu.

Số tiền còn lại, bạn sử dụng thanh toán mỗi 2-3 tháng/đợt. Mỗi đợt 10% là 200 triệu đồng.

Hai vợ chồng sẽ thanh toán hết trong vòng 8 đợt (16 tháng) với điều kiện đang vay ngân hàng 80%.

Hãy chú ý tới tiến độ thi công của căn hộ (thường các dự án sẽ không quá 3 năm). Nếu muốn sớm có nhà ở, bạn nên chọn các dự án chung cư sắp giao nhà để mua.

Vạy ngân hàng, năm đầu tiên hai vợ chồng sẽ được ưu đãi với lãi suất 0%. Đây là chính sách hỗ trợ hầu như đều đang áp dụng tại các ngân hàng. Các năm tiếp theo, mức lãi suất sẽ thả nổi, dao động từ 3 - 3,5% tùy thuộc mỗi ngân hàng.

Còn nếu tự tiết kiệm mà không vay trả góp ngân hàng, phải trong vòng 8 năm mới mua được căn hộ với giá bán này.

Thời gian sở hữu:

- Mua trả góp ngân hàng: 3 năm 4 tháng

- Tự tiết kiệm, mua trả thẳng: 8 năm

Phương án 2: Mua nhà phố

Tương tự như phương án mua căn hộ chung cư, nếu mua nhà phố với giá 2 tỷ đồng mặc dù không áp dụng thanh toán theo từng đợt nhưng bạn sẽ vẫn phải vay ngân hàng nếu không có sẵn tiền mặt nên mức trả góp sẽ vẫn tương tự như trên.

Ngoài ra, bạn vẫn có thể lựa chọn cách tiết kiệm trong thời gian lâu hơn rồi trả thẳng 1 lần.

Tuy nhiên phương án tiết kiệm rồi trả thẳng một lần thường dành cho những cặp vợ chồng có tổng thu nhập ít hơn 30 triệu/tháng.

Còn đối với những gia đình có mức thu nhập 30 triệu/tháng lời khuyên là nên trả góp sớm sở hữu nhà vì theo thời gian, giá nhà đất sẽ càng tăng do lạm phát nên sẽ không có lợi cho bạn khi mua muộn hơn.

Thời gian sở hữu:

- Mua trả góp ngân hàng: 3 năm 4 tháng

- Tự tiết kiệm, mua trả thẳng: 8 năm

Phương án 3: Mua đất nền đầu tư

Với việc chi tiêu 10 triệu/tháng, tiết kiệm 20 triệu/tháng như trên, sau 3 năm hai vợ chồng sẽ có trong tay 720 triệu đồng.

Lúc này, hai vợ chồng có thể vay thêm ngân hàng để xây nhà theo sở thích hoặc tiết kiệm thêm một thời gian khi đủ tiền sẽ xây nhà theo tính toán.

Nhà ở tự xây có thể giúp bạn giảm bớt nhiều chi phí và đi theo cấu trúc đơn giản tiết kiệm hoặc "liệu cơm gắp mắm" cho phù hợp với tài chính của mình.

Nếu lựa chọn phương án tiết kiệm thêm để đủ tiền mới xây nhà, trong quá trình tiết kiệm bạn có thể cho thuê đt để tăng thêm thu nhập. Cách làm này có thể giúp bạn đủ tiền xây nhà trước thời hạn dự tính.

Thời gian sở hữu:

- Đất nền: 3 - 3,5 năm

- Xây nhà có chi phí 2 tỷ: 8 năm 4 tháng.

Phỏng vấn nhanh các cặp vợ chồng trẻ đưa quan điểm nếu có thu nhập 30 triệu/tháng sẽ lựa chọn hình thức mua nào?

Theo vợ chồng chị Hoàng Phương Thảo (hiện đang sống và làm việc tại Hà Nội) cho biết, nếu chị ở hoàn cảnh của cặp vợ chồng này sẽ lên phương án tài chính như sau.

Bước 1:

Ban đầu hai vợ chồng sẽ đi thuê nhà. Năm đầu tiên thuê nhà với chi phí cao nhất là 3-5 triệu đồng/tháng. Chi phí sinh hoạt hai vợ chồng chưa có con là 10 - 13 triệu/tháng. Vậy thì hai vợ chồng sẽ tiết kiệm được 17 - 20 triệu/tháng.

Lưu ý: Giai đoạn này hai vợ chồng bắt buộc phải tiết kiệm được ít nhất 50-60% thu nhập. Như vậy, 1 năm sẽ tiết kiệm được từ 200 - 250 triệu tiền tiết kiệm.

Năm 2: Giả sử 250 triệu của năm 1 gửi tiết kiệm hoặc mua trái phiếu lãi suất 7-8%/ năm vậy tiền lãi năm 2 là 14 - 17.5 triệu.

Năm này giả sử đẻ em bé, chi phí hàng tháng cả bỉm sữa giới hạn 15 triệu. Tiết kiệm được 15 triệu/tháng (50% thu nhập). Năm 2 hai vợ chồng sẽ có được số tiền tiết kiệm là 180-200 triệu.

Vậy tổng 2 năm cộng lại đã được 400 triệu. Năm 3 cũng như năm 2 và 400 triệu sẽ được đem gửi tiết kiệm để lấy 7% lãi. Khi hết năm 3 sẽ thu về được tầm 28 triệu. Trong năm 3 hai vợ chồng vẫn song song tiết kiệm được 180 - 200 triệu. Tổng vốn sau 3 năm là 628 triệu.

Bước 2:

Chọn đất: Pháp lý rõ ràng, vay ngân hàng thêm 600 triệu, lúc này hai vợ chồng sẽ có 1.2 tỷ để mua được mảnh tầm 30-35m. Vay thêm 200 triệu để xây. Tổng vay 800 triệu, thường ngân hàng cho vay 7.5% năm đầu và 10.5% thả nổi các năm sau. Mùa dịch thì sẽ còn 9.5 -10% thôi, như mình tìm hiểu.

Vậy năm đầu hàng tháng trả ngân hàng khoảng 8,3 triệu. Các năm sau tối đa là 10 triệu đồng/tháng. Khoảng 9-10 tháng là sẽ trả hết nợ.

Nếu chọn chung cư thì cũng tương tự như cách trên. Như chung cư gần nhà mình đang bán căn hộ 1 phòng ngủ tầm 1.5 tỷ, đóng trước 5-600 triệu và vay 900-1 tỷ thì cũng trả hàng tháng như thế. Nhưng theo mình thì mua đất sẽ có lợi hơn.

Còn theo vợ chồng chị Ngọc Điệp: "Mình thấy với mức lương này, mua nhà đất hay chung cư hoặc mua đất nền đầu tư còn phụ thuộc lớn vào sở thích của các cặp vợ chồng hơn là về thu nhập ấy.

Như mình có con nhỏ thích ở chung cư hơn vì nhà một sàn sẽ thuận tiện cho sinh hoạt. Nhưng ông xã mình lại thích ở nhà đất vì không muốn để xe dưới hầm rồi chờ đợi thang máy các thứ.

Còn việc tính toán tài chính vào mức chi tiêu, con cái, và trước đó cặp vợ chồng có tích lũy được không nữa. Như nhà mình 5 năm trước có 1 bé, tích lũy được 400 triệu, thu nhập 2 vợ chồng là 20 triệu thì mua được căn 1.2 tỷ.

Còn giờ mức thu nhập 30 triệu nếu mua trả góp thì vẫn có thể mua được căn hộ tầm trung khoảng 1.5 tỷ".

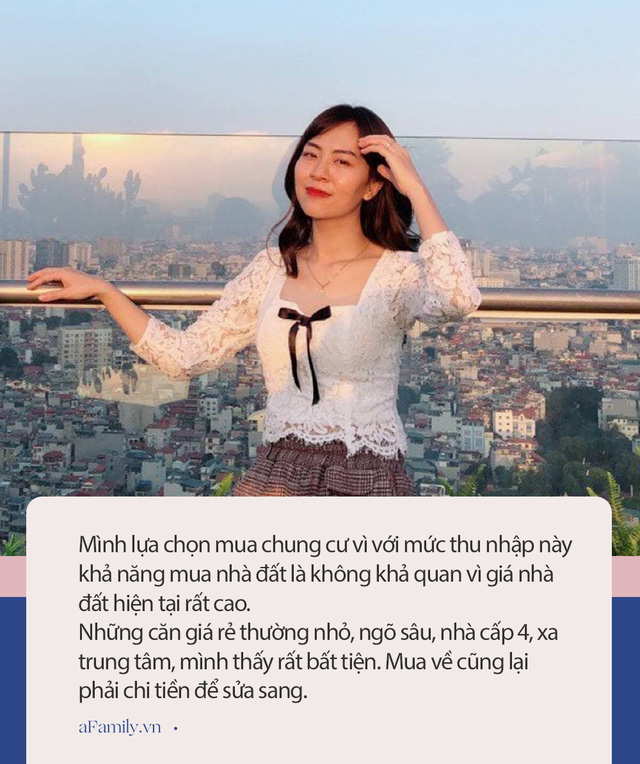

Còn với vợ chồng chị Huyền Vũ, với mức thu nhập khoảng 30 triệu đồng/tháng nếu là vợ chồng chị cũng sẽ chọn mua chung cư.

"Mình cũng thích nhà đất nhưng vì thu nhập không cao nên khả năng mua nhà đất là không khả quan vì giá nhà đất hiện tại rất cao. Những căn giá rẻ thường nhỏ, ngõ sâu, nhà cấp 4, xa trung tâm, mình thấy rất bất tiện. Mua về cũng lại phải chi tiền để sửa sang.

Nếu cố vay ngân hàng để mua nhà đất thì phải trả lãi hàng tháng cũng cao, mình tính xa hơn thì em bé nhà mình còn sắp đi học, rồi 3-4 năm nữa lại sinh thêm bé nữa, chi tiêu không được thoải mái sẽ dễ dẫn đến mệt mỏi, căng thẳng, vợ chồng có khi lại bất hòa.

Vợ chồng mình cũng không phải những người quá thích nhà đất hay chung cư, chỉ nghĩ đơn giản là có một nơi ổn định để ở, thuận tiện về mọi vấn đề là được rồi. 1 căn chung cư khoảng 70 mét vuông, 2 ngủ, gần trung tâm, trong nhà mình làm nội thất đẹp 1 chút ở là quá ổn rồi. Còn trong tương lai, ví dụ vợ chồng tăng thu nhập, tiết kiệm được nhiều tiền hơn thì mình mới tính tiếp", chị Huyền Vũ chia sẻ.

Câu chuyện mua nhà vốn "mỗi nhà mỗi cảnh" và để nhà về đến tay chủ sở hữu là bạn nó lại đầy tính phiêu lưu và mạo hiểm.

Những tư vấn của chúng tôi trên đây chỉ đúng một cách tương đối. Tùy theo nhu cầu tài chính "lên xuống" của mỗi gia đình mà chọn cho mình cách mua nhà cửa ưng ý.

Tuy nhiên, tối quan trọng trong việc mua nhà ở mức thu nhập này là nếu vỡ kế hoạch chi tiêu hoặc đang có con nhỏ thì không nên đưa bất cứ quyết định mạo hiểm mua nhà nào.

Theo Hồng Nhung (Nhịp Sống Việt)

Bài đọc nhiều