Kinh tế

12/05/2023 14:12Khách tố nhân viên ngân hàng dụ mua bảo hiểm 'lãi cao hơn gửi tiết kiệm'

Mời khách mua bảo hiểm có lãi suất cao hơn gửi tiết kiệm!

Phản ánh tới báo VietNamNet, chị Nguyễn Thị Bích Đào (trú tại phường Phúc La, quận Hà Đông, TP. Hà Nội) cho biết, tháng 3/2020, chị gửi tiết kiệm tại Phòng giao dịch VIB (Xa La, Hà Đông) với lãi suất hơn 7%/năm.

Tại đây, chị được nhân viên Phạm Thị Minh Phương tư vấn về gói bảo hiểm “Pru-Đầu tư linh hoạt”, do VIB liên kết với bảo hiểm nhân thọ Prudential. Kèm theo đó là lời cam kết lãi suất cao hơn gửi tiết kiệm, đồng thời hỗ trợ khách mở thẻ tín dụng để trả góp hàng tháng, mỗi tháng 2,5 triệu đồng. Ban đầu, chị Đào bỏ ngoài tai mọi lời tư vấn, thuyết phục.

Một tháng, quay lại VIB Xa La để tiếp tục gửi tiền tiết kiệm, nhân viên Minh Phương đã thuyết phục chị thành công bằng một bản hợp đồng “Pru-Đầu tư linh hoạt”. Chị nghĩ đơn giản, đây là một khoản tiết kiệm lãi suất cao, lại có thêm quyền lợi bảo hiểm.

Hợp đồng có hiệu lực từ ngày 4/3/2020, với mức phí bảo hiểm 30 triệu đồng/năm (hợp đồng này không liên quan gì đến việc gửi tiết kiệm của chị tại VIB).

Năm 2021, chị Đào tiếp tục được nhân viên Phương mời tham gia gói Bảo hiểm nhân thọ Prudential với lý do: “Gói kia ít quyền lợi về bảo hiểm sức khoẻ”.

“Lúc đó tôi vẫn rất tin tưởng và muốn mình được bảo vệ tốt hơn vì hai hợp đồng này sẽ chi trả độc lập. Thế nên tôi đã tham gia gói bảo hiểm nhân thọ và hiện vẫn tiếp tục theo đuổi gói thứ hai. Chính sự tham lam này của Phương khiến tôi rất khó chịu và cảm giác mình thật ngu dại”, chị Đào nói.

Sở dĩ chị Đào có cảm giác trên là bởi tháng 10/2022, chị mới phát hiện ra và cho rằng bản chất của hợp đồng thứ nhất hoàn toàn khác với những gì chị được tư vấn.

“Phương nhấn mạnh lãi suất cao hơn lãi suất gửi ngân hàng, còn có thêm quyền lợi bảo hiểm. Phương có đưa ra bảng minh họa, nhưng luôn chốt một câu 'đây chỉ là bảng minh hoạ, thực tế nó cao hơn'. Cái sai của Phương khi tư vấn là đã khẳng định 'lãi suất cao hơn lãi gửi tiết kiệm', sai toàn hoàn về bản chất sản phẩm”, chị Đào nhấn mạnh.

Ngân hàng đòi bằng chứng xác thực

Về gói hợp đồng “Pru-Đầu tư linh hoạt”, sau khi phát hiện bản chất gói đầu tư này không đúng với những gì được tư vấn, tháng 10/2022 chị Đào gửi đơn khiếu nại lên VIB.

Sau vài lần đi lại, thậm chí to tiếng tại VIB Xa La, đến tháng 3/2023 chị mới gặp được Giám đốc VIB Xa La.

Sau hai lần gặp gỡ, chị được gợi ý “giải quyết nội bộ”, ngân hàng sẽ hỗ trợ chị 15 triệu đồng, tương đương nửa năm đóng phí bảo hiểm.

Tuy nhiên, chị Đào không chấp nhận đề xuất trên và tiếp tục gửi đơn khiếu nại lần hai, yêu cầu được chấm dứt hợp đồng “Pru - Đầu tư linh hoạt” với lý do: Nhân viên Phương “lạm dụng sự tin tưởng, thiếu trung thực, tư vấn không đúng bản chất hợp đồng”, đồng thời yêu cầu bồi hoàn lại 3 năm phí bảo hiểm đã đóng.

“Quá trình trao đổi, Phương thừa nhận đã tư vấn gói bảo hiểm đó có lãi suất cao hơn gửi tiết kiệm. Sự thừa nhận này được hai nhân viên VIB chứng kiến. Nhưng VIB nói không coi đó là bằng chứng, chỉ chấp nhận bằng chứng là dạng văn bản. Điều này khiến tôi rất bức xúc”, chị Đào nói.

Trong quá trình làm việc với ngân hàng, đại diện VIB Xa La luôn cho rằng, việc nhân viên Phạm Thị Minh Phương (người tư vấn bán bảo hiểm) đã nghỉ việc nên rất khó giải quyết quyền lợi cho chị.

“Tôi đã nói rõ với họ nguyện vọng của tôi là chỉ dừng gói Bảo hiểm “Pru-Đầu tư linh hoạt” vì tôi phát hiện nó không đúng với những gì Phương tư vấn.

Tôi thà chấp nhận mất tiền, chứ không thoả hiệp tiếp tục đóng tiền cho một sản phẩm mình bị lừa gạt.

Trong buổi gặp gỡ lần hai, đại diện bộ phận chăm sóc khách hàng VIB có nói thôi thì cũng lỡ đóng 3 năm rồi, cố đóng thêm", chị Đào bức xúc.

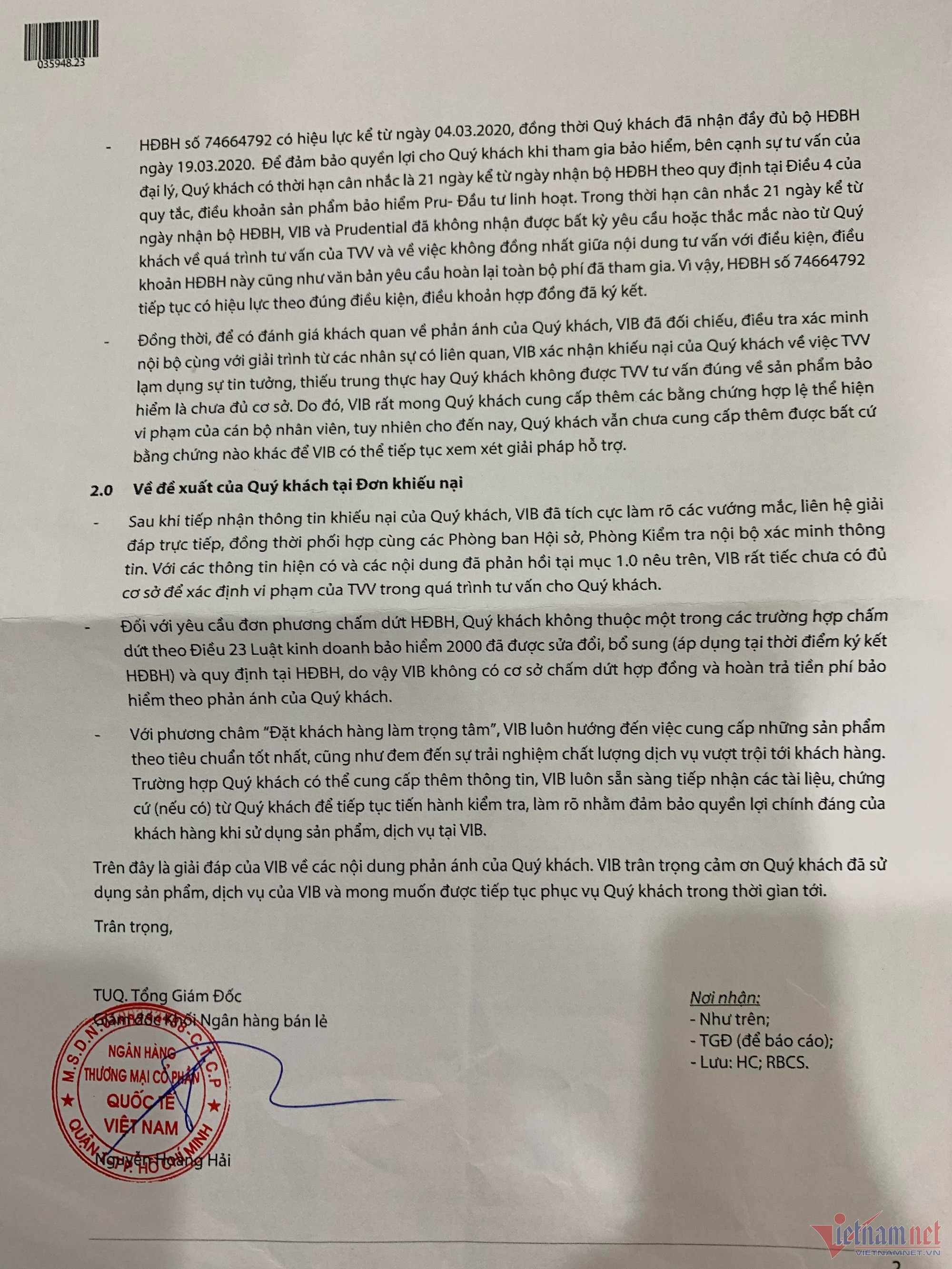

Trong công văn phúc đáp đến khách hàng vào ngày 30/3, VIB cho rằng, chị Đào đã có thời hạn 21 ngày cân nhắc hợp đồng theo quy định tại Điều 4 của quy tắc điều khoản sản phẩm bảo hiểm "Pru-Đầu tư linh hoạt".

Tuy nhiên, trong thời hạn 21 ngày kể từ ngày nhận bộ hợp đồng bảo hiểm, VIB và Prudential không nhận được bất kỳ yêu cầu hoặc thắc mắc nào từ khách hàng về quá trình tư vấn của tư vấn viên và việc không đồng nhất giữa nội dung tư vấn với điều kiện, điều khoản hợp đồng bảo hiểm này, cũng như văn bản yêu cầu hoàn lại toàn bộ phí đã tham gia.

VIB cũng khẳng định, khách hàng không cung cấp được các bằng chứng hợp lệ thể hiện vi phạm của cán bộ nhân viên. Vì vậy, hợp đồng này tiếp tục có hiệu lực theo đúng điều kiện, điều khoản hợp đồng đã ký kết.

Cho rằng bà Phương đã thiếu trung thực, lạm dụng sự tin tưởng của khách để tư vấn, bán sản phẩm bảo hiểm không đúng bản chất sản phẩm, chị Đào không đồng ý với công văn trả lời của VIB, đồng thời tiếp tục yêu cầu được chấm dứt hợp đồng bảo hiểm “Pru -Đầu tư linh hoạt” và đòi bồi hoàn 3 năm phí bảo hiểm đã đóng.

PV. VietNamNet liên hệ với bà Nguyễn Thị Thanh Thủy, Giám đốc VIB Xa La. Bà Thủy cho hay, khách hàng Nguyễn Thị Bích Đào có mong muốn được tất toán hợp đồng và được đáp ứng đề xuất đó. VIB Xa La đã cử người liên hệ mời chị Đào qua để làm thủ tục. “Tuy nhiên, đến nay chị Đào vẫn chưa qua để ký hồ sơ, do vậy chưa thể tất toán được hợp đồng này”, bà Thuỷ cho hay.

Về lý do chưa qua ký tất toán hợp đồng, chị Đào chia sẻ, nếu đồng ý ký tất toán hợp đồng thì theo đề xuất của ngân hàng, chị chỉ nhận được 23,1 triệu đồng, như vậy sẽ mất gần 67 triệu phí đã đóng.

Trong khi đó, bộ phận truyền thông VIB cho biết tin sẽ kiểm tra thông tin từ bộ phận liên quan về trường hợp của khách hàng Nguyễn Thị Bích Đào.

VietNamNet sẽ tiếp tục thông tin đến bạn đọc về sự việc.

Theo Tuân Nguyễn (VietNamNet)

Bài đọc nhiều