Kinh tế

29/08/2022 14:56'Ma trận' trăm nghìn tỷ chôn vào bất động sản, bỏ đói sản xuất

Tại một tọa đàm mới đây, chuyên gia kinh tế Đinh Thế Hiển ước tính, hiện 80% DN gặp khó do không thể tiếp cận nguồn vốn, thậm chí đối mặt nguy cơ phá sản. Chỉ 20% đơn vị chủ động hơn vì có nguồn tài chính mạnh. Song, những DN này lại đối mặt với rủi ro đứt gãy trong chuỗi cung ứng, người mua hàng chậm trả nợ, nhà cung cấp kẹt vốn khiến ngay cả DN tài chính ổn định, sản xuất bình thường cũng có thể gặp rủi ro.

Vị chuyên gia đánh giá, kinh tế năm 2022 không tăng trưởng mạnh nhưng hệ thống ngân hàng đã cho vay quá gan dạ, tăng trưởng tín dụng mạnh nửa đầu năm nhưng giới DN lại thiếu vốn cuối năm. Vậy, cơn “khát” vốn do đâu?

Quá dễ dãi đối với bất động sản

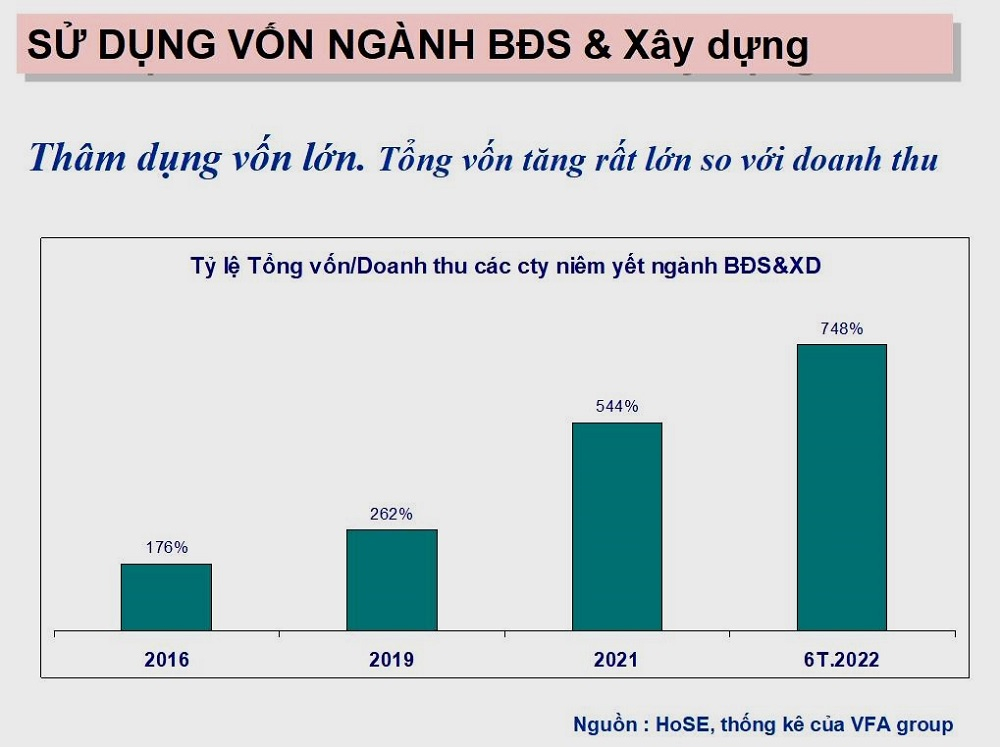

Khi thống kê các công ty niêm yết lớn trên HoSE của ngành bất động sản và xây dựng, ông Hiển nhận thấy, rủi ro tài chính gia tăng từ năm 2018 tới nay. Tỷ lệ nợ tăng nhanh, năm 2021 ở ngưỡng rủi ro. Cụ thể, tỷ lệ nợ/tổng vốn của các công ty niêm yết tăng từ 65% năm 2019 lên 73% trong 6 tháng đầu năm 2022; tỷ lệ tổng vốn/doanh thu tăng từ 176% năm 2016 lên 748% nửa đầu năm 2022, nghĩa là nhu cầu vốn tăng rất mạnh.

Phân tích dòng tiền của 5-7 dự án bất động sản lớn, chuyên gia kinh tế chỉ ra, một dự án đang có nhiều cách thức huy động vốn. Đơn cử, dự án A ngay khi lập đã được ngân hàng cho vay 20%; khi dự án mở bán, ngân hàng cho tiếp nhà đầu tư cá nhân vay 70% mua nhà; chưa kể nguồn tiền từ phát hành trái phiếu; tiếp đến, công ty xây dựng cho dự án chậm trả từ 1,5-2 năm, bù đắp từ việc ngân hàng cho vay thông qua thế chấp hợp đồng xây dựng của công ty với dự án A…

Nên nhớ rằng, lĩnh vực bất động sản, xây dựng có vòng xoay vốn chậm nhưng sử dụng vốn nhiều, chiếm dụng vốn lớn của nền kinh tế. Nếu đã đưa tiền vào bất động sản thì dòng tiền quay về ngân hàng chậm, dẫn đến thiếu tiền, bắt buộc cần tăng thêm tín dụng. Nhận định này nhất quán với việc tỷ lệ tổng vốn/doanh thu của ngành bất động sản và xây dựng tăng mạnh.

“Cơ chế vốn cho công ty bất động sản quá thuận lợi, chỉ làm khoảng 30% giá trị dự án là có thể huy động tiền từ người dân và thông qua ngân hàng cho vay. Giai đoạn 2020-2021, khoảng 800.000 tỷ tiếp vốn cho bất động sản. Chính từ đây gây thiếu vốn cho nền kinh tế, cơ chế huy động vốn vào bất động sản đang ‘bóp’ hết các ngành khác”, ông Hiển phân tích.

Tương tự, FiinRatings khi phân tích dữ liệu từ 54 DN bất động sản dân cư niêm yết có tổng nguồn vốn vay ở mức 435.000 tỷ đồng, cho thấy, nguồn vốn từ người mua nhà trả tiền trước hồi phục nhẹ nhưng chưa cải thiện đáng kể. Thời gian quay vòng hàng tồn kho ở mức rất cao, trên 1.497 ngày (tức hơn 4 năm). Đây là con số đáng báo động cho các DN bất động sản.

Doanh thu thuần giảm 49% và lợi nhuận sau thuế của các DN bất động sản niêm yết giảm 72,5% trong quý II/2022, dự kiến năm 2022 đi ngang (tăng chỉ khoảng 2%). Trong khi đó, riêng giá trị đáo hạn của trái phiếu bất động sản vào cuối năm 2022 đạt khoảng 37.000 tỷ đồng, áp lực trả nợ gia tăng mạnh trong giai đoạn 2023-2024, việc đảm bảo nguồn vốn đảo nợ sẽ trở thành vấn đề cấp thiết.

Thiếu hay không thiếu vốn?

Những phân tích trên cho thấy khối bất động sản đã “ngốn” lượng vốn không nhỏ của nền kinh tế dẫn đến cơn “khát” vốn ở thời điểm hiện tại. Song, ông Nguyễn Hoàng Minh, Trưởng đại diện Hiệp hội Ngân hàng Việt Nam tại TP.HCM, cho rằng, mục tiêu tăng trưởng tín dụng năm 2022 đã được thống đốc NHNN đề ra từ đầu năm là 14%. Trong 8 tháng qua, toàn quốc tăng trưởng tín dụng ở mức 9,3%, như vậy, còn lại 4,7 điểm %. Với 4,7 điểm % trên tổng dư nợ hiện nay, cả nước còn khoảng 450.000 tỷ đồng cho các hoạt động sản xuất kinh doanh từ nay đến cuối năm.

Theo ông Minh, dù không thay đổi mục tiêu này, các ngân hàng, định chế tài chính vẫn không thiếu vốn cho sản xuất kinh doanh.

Phản hồi lại phía ngân hàng, ông Lê Hoàng Châu - Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cho hay, mục tiêu 14% tăng trưởng tín dụng là con số buồn chứ không vui, cần nới thêm 1-2% bởi các NHTM đã gần cạn room. Nên ưu tiên nới room với nhóm ngân hàng Big 4, sau đó là ngân hàng đã đạt chuẩn Basel II khác. Làm vậy để đảm bảo ổn định cho nền kinh tế, kiểm soát lạm phát.

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách Tài chính - tiền tệ quốc gia, nhận định, quy mô tín dụng ở Việt Nam đang ở mức 125% GDP, tương đối cao so với mức độ phát triển của nền kinh tế. Với tổng dư nợ tín dụng khoảng 11,4 triệu tỷ đồng, ước tính, nếu tăng trưởng tín dụng 14%/năm thì có 1,5 triệu tỷ đồng tín dụng được cấp cho nền kinh tế mỗi năm. Đây là tốc độ tăng trưởng tín dụng, huy động vốn trong khoảng 6 năm qua.

Năm nay, thấy rõ tốc độ huy động vốn của khối ngân hàng chậm hơn, trong khi tín dụng lại tăng trưởng nhanh. Hạn mức tăng trưởng tín dụng của các ngân hàng cơ bản đã hết, đang chờ cấp bổ sung. Hy vọng, trong tháng 9, NHNN sẽ sớm cân nhắc, có sự điều chỉnh phù hợp. Nếu không nới room ngay thì cực kỳ khó giải ngân với gói hỗ trợ lãi suất 2%.

Có thể thấy, câu trả lời “hết room tín dụng” mà giới DN nhận được từ phía các ngân hàng đang đặt lãnh đạo NHNN vào thế sớm cân nhắc quyết định nới room tín dụng.

Chuyên gia kinh tế Đinh Thế Hiển đặt câu hỏi, nới room lúc này có “phá” kinh tế vĩ mô không? Lạm phát là hệ quả nhưng lo ngại thâm dụng vốn trong nền kinh tế mới là điều đáng bàn. Một mặt, NHNN cần giữ room tín dụng để phát triển kinh tế ổn định; mặt khác, áp lực từ thị trường bất động sản nên buộc phải nới room để cứu nền kinh tế.

Dẫu vậy, nếu tiếp tục đổ vốn vào bất động sản như hiện tại thì không phải giải pháp tốt, vẫn gây khó cho ngân hàng và thị trường tín dụng. Có thể vốn tín dụng của công ty bất động sản tại hệ thống NHTM chỉ chiếm 10% nhưng chu kỳ sử dụng vốn tận 10, 20 năm, trong khi các DN sản xuất chỉ khoảng 2,5 năm sẽ quay vòng về. Do đó, 10% vốn vào bất động sản tương đương 30-40% vào các ngành khác, chưa tính trái phiếu huy động.

Theo Trần Chung (VietNamNet)

Bài đọc nhiều