Giới trẻ

11/10/2024 20:48Thu nhập 20 triệu, tiết kiệm được 6 triệu/tháng, mẹ bỉm muốn vay 1 tỷ để mua nhà nhưng ai cũng can

Vẫn biết rằng an cư thì mới có thể lạc nghiệp, thế nhưng hiện tại việc có thể tự mình mua được nhà là việc khá khó khăn với các cặp vợ chồng trẻ.

Đối với những gia đình sinh sống và làm việc ở các thành phố lớn, thu nhập có thể sẽ khá hơn nhưng chi phí lại quá nhiều. Nếu gia đình có thêm con nhỏ thì mọi chi phí còn đội lên cao hơn nữa. Như vậy, mua nhà trở thành mục đích rất xa vời

Mua nhà là một quyết định lớn và yêu cầu sự chuẩn bị kỹ lưỡng. Việc cân đối chi tiêu hàng tháng, lập kế hoạch tiết kiệm, và nắm chắc các điều kiện vay mượn sẽ góp phần quan trọng vào việc mua nhà thành công mà không gây áp lực quá lớn cho tài chính cá nhân hoặc gia đình.

Mới đây, một mẹ bỉm đang sinh sống và làm việc tại 1 thành phố lớn đã chia sẻ kế hoạch tài chính của bản thân và đặt ra câu hỏi có nên vay 1 tỷ để mua nhà hay không?

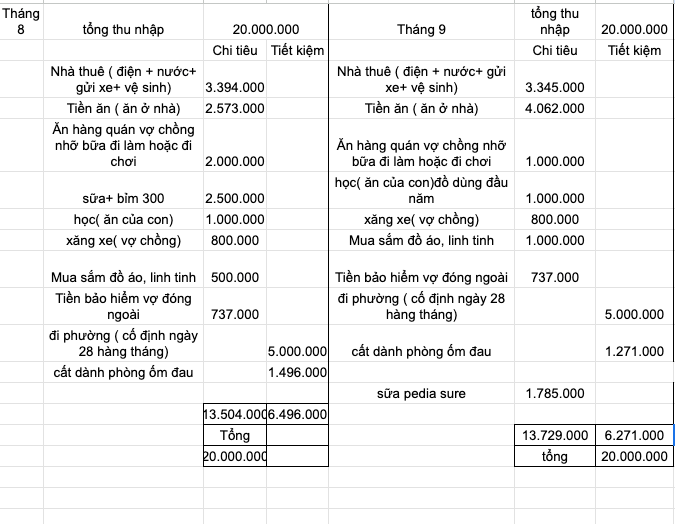

Tổng thu nhập của gia đình này là 20 triệu/tháng và dưới đây là ghi chép chi tiêu trong tháng 9 vừa qua của gia đình cô.

1. Nhà thuê (điện + nước + gửi xe + vệ sinh): 3,345 triệu

2. Tiền ăn: 4,062 triệu

3. Ăn hàng: 1 triệu

4. Tiền học của con: 1 triệu

5. Xăng xe: 800.000

6. Mua sắm: 1 triệu

9. Sữa cho con: 1,785 triệu

Bên cạnh đó cô có để ra được 2 khoản tính vào khoản tiết kiệm.

1. Bảo hiểm: 737.000

2. Đi phường (đóng họ/nộp hụi): 5 triệu

Tổng chi tiêu tháng 9 của gia đình cô là 13,739 triệu và tiết kiệm được 6,271 triệu.

Nhìn chung, có thể thấy mẹ bỉm này đã tìm được đáp án khá chính xác cho việc quản lý chi tiêu khi vẫn có thể tiết kiệm được hơn 30% thu nhập hàng tháng dù tổng thu nhập là 20 triệu và đang sinh sống, làm việc ở thành phố lớn, thậm chí còn đang nuôi con nhỏ.

Tuy nhiên, cô muốn tham khảo ý kiến của cộng đồng mạng về việc vay 1 tỷ để mua nhà thì lại nhận được rất nhiều bình luận phản đối, khuyên cô không nên cố quá.

Việc có thể tiết kiệm được khá nhiều cho với tổng thu nhập đã là sự vun vén rất khéo rồi, nếu cố gắng vay số tiền quá lớn sẽ gây áp lực cho gia đình thậm chí ảnh hưởng đến chất lượng sống.

Mua nhà thường đòi hỏi một khoản đầu tư lớn, và việc vay mượn tiền từ ngân hàng hoặc các tổ chức tài chính khác là phổ biến. Để thực hiện điều này một cách hợp lý, cần phải:

1. Xác định khả năng tài chính: Trước hết, bạn cần hiểu rõ về thu nhập hàng tháng và các khoản chi phí cố định. Từ đó, bạn có thể xác định được số tiền có thể tiết kiệm mỗi tháng để dành cho việc mua nhà.

2. Lập ngân sách: Lập một kế hoạch ngân sách chi tiết, phân bổ các khoản chi cho các nhu cầu thiết yếu, tiết kiệm, và trả nợ. Điều này giúp bạn kiểm soát tốt hơn về tình hình tài chính của mình.

3.Tính toán khoản vay: Sử dụng các công cụ tính toán khoản vay mua nhà để ước lượng số tiền cần vay và số tiền trả hàng tháng. Đảm bảo rằng khoản trả nợ hàng tháng không làm mất cân đối ngân sách gia đình.

4. Tìm hiểu về lãi suất và điều khoản vay: So sánh lãi suất và điều khoản vay từ nhiều ngân hàng hay tổ chức tài chính để tìm ra gói vay phù hợp nhất với khả năng tài chính của bạn.

5. Tích lũy khoản tiền cọc: Nhiều khoản vay nhà yêu cầu bạn phải có một khoản tiền cọc trước, thường là 20% giá trị tổng của ngôi nhà. Tiết kiệm để có khoản tiền cọc đủ lớn có thể giúp giảm bớt số tiền phải vay và giảm áp lực tài chính trong tương lai.

6. Xem xét chi phí phát sinh: Khi mua nhà, không chỉ có giá mua và lãi suất vay, mà còn có các chi phí phát sinh như thuế nhà đất, bảo hiểm nhà, và bảo trì. Đảm bảo rằng bạn đã tính đến tất cả các chi phí này trong kế hoạch tài chính của mình.

7. Chuẩn bị cho các tình huống khẩn cấp: Có một quỹ dự phòng để đối phó với những thay đổi bất ngờ trong thu nhập hoặc chi phí có thể giúp bạn tránh rơi vào tình trạng khó khăn tài chính.

Theo Mạn Ngọc (Phụ Nữ Số)

Bài đọc nhiều