Gia đình

21/03/2021 18:18Nợ gần 6 tỷ đồng tới tuyên bố phá sản, cặp vợ chồng trẻ có ba đứa con trai vẫn trả hết nợ chỉ nhờ cách này

Rashad Muhammad, đang làm giáo viên và đại lý bất động sản bán thời gian, bắt đầu nợ nần chồng chất khi theo học Đại học Bethune-Cookman ở Daytona, Florida. Đó là nơi anh gặp vợ mình Nirvanna, người đang gặp khó khăn về tài chính của riêng mình.

Mặc dù anh ấy đã có học bổng khi theo học trường thể dục, nhưng chấn thương đã khiến Muhammad phải vay nợ sinh viên trong những năm học tại trường trung học cơ sở. Sau khi tốt nghiệp, anh vay thêm tiền để theo học thạc sĩ quản trị giáo dục.

Cặp đôi có chung tài chính sau khi kết hôn vào năm 2005, cũng thống nhất sẽ gộp để trả chung các khoản vay sinh viên, nợ thẻ tín dụng và vay mua ô tô, sau đó chuyển đến Texas vào năm 2007.

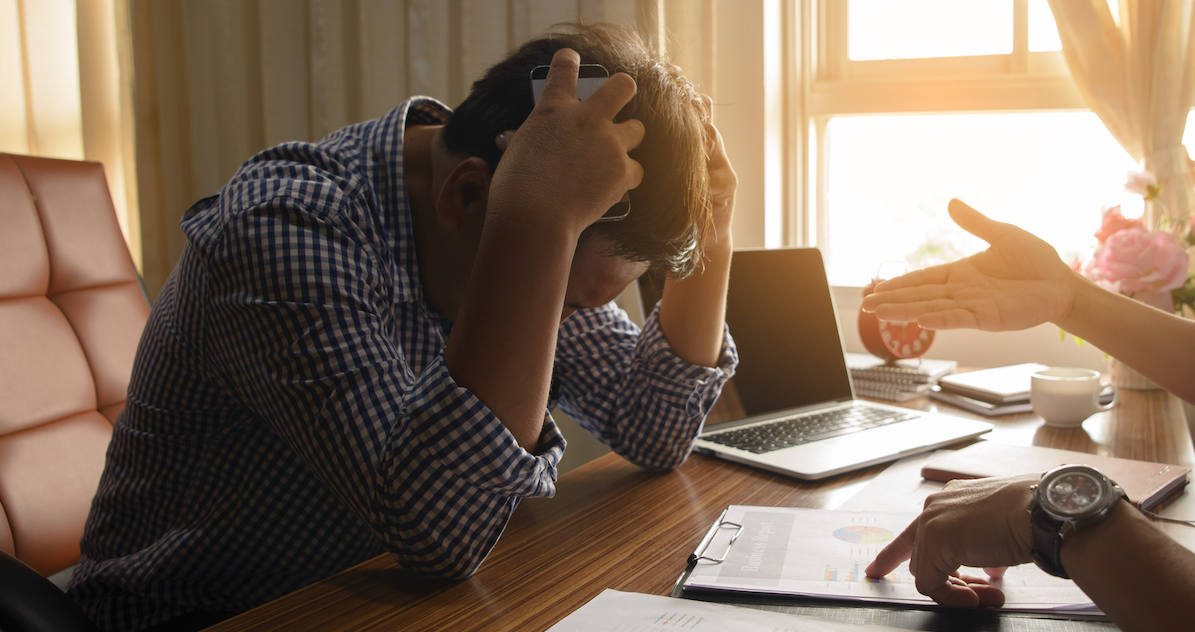

Khi gia đình họ bắt đầu tăng thành viên cũng là lúc các khoản nợ của họ cũng tăng lên. Có thời điểm lên tới 250.000 đô la (hơn 5,7 tỷ đồng). Nợ nần đè nặng lên Muhammad, nhất là khi Nirvanna tạm dừng công việc giáo viên vào năm 2011 để sinh đứa con thứ hai.

Cảm thấy tuyệt vọng, hai vợ chồng quyết định nộp đơn phá sản. Quá trình này đã loại bỏ khoản nợ thẻ tín dụng nhưng nó không làm thay đổi đáng kể tài chính hoặc thói quen chi tiêu của cặp đôi này. Họ vẫn có các khoản vay sinh viên cần phải trả. Họ cũng vay mua ô tô mới để thay thế chiếc ô tô bị mất trong thời gian phá sản. Sau khi sinh đứa con thứ ba vào năm 2012, họ nợ thẻ tín dụng nhiều hơn. Đến mùa xuân năm 2013, cặp vợ chồng trẻ này nợ 179.000 đô la (hơn 4,1 tỷ đồng).

Trải qua gần 4 năm, cặp đôi đã từng bước thay đổi để cải thiện tình hình. Và bất ngờ đã đến khi tháng 1/2017, họ chính thức không còn khoản nợ nào cả.

Thời điểm hiện tại, cặp vợ chồng này sống thoải mái ở Fort Worth, Texas, với ba đứa con của họ lần lượt từ 7, 9 và 13 tuổi, có đủ khả năng chi trả cho các kỳ nghỉ và tiết kiệm để nghỉ hưu.

Muhammad đã nói chuyện với NerdWallet về việc phục hồi sau phá sản, những gì anh ấy học được về giải quyết nợ khi là một cặp vợ chồng và những mục tiêu tài chính mà họ đang ưu tiên hiện nay.

Các khoản nợ của cặp vợ chồng

Trước khi phá sản, khoản nợ vào khoảng 250.000 đô la (hơn 5,7 tỷ đồng). Bao gồm 30.000 đô la (690 triệu) khi mua một chiếc ô tô, 25.000 đô la (575 triệu) cho một chiếc ô tô khác, 125.000 đô la (hơn 2,8 tỷ) tiền vay sinh viên và 70.000 đô la (1,6 tỷ) nợ thẻ tín dụng.

Sau khi phá sản, cặp đôi nợ thẻ tín dụng nhiều hơn và phải vay mua ô tô mới. Đến tháng 3 năm 2013, họ có khoản nợ 179.000 đô la (4,1 tỷ đồng).

Tới hiện tại, họ không mắc nợ ngoại trừ phần còn lại của khoản thế chấp 15 năm.

Các khoản nợ bắt đầu từ khi nào

Rashad Muhammad học đại học bằng học bổng bóng đá và không biết gì về tài chính vào thời điểm đó. Anh cũng không biết gì về tiết kiệm và đã sống bằng tiền lương nhận được, điều mà chàng trai trẻ này vẫn nghĩ là bình thường. Vợ của anh là Nirvanna cũng có khoản vay sinh viên và nợ thẻ tín dụng.

Là một cầu thủ bóng đá, anh không được phép có một công việc bán thời gian vì làm việc trong khi chơi bóng bị coi là bất hợp pháp. Sau khi bị chấn thương trong năm học cấp 2, Rashad Muhammad bắt đầu vay tiền sinh viên. Anh cũng đã có bằng thạc sĩ sau khi tốt nghiệp, vì vậy anh ấy đã nợ sinh viên lên tới 59.000 đô la (1,4 tỷ đồng).

Điều đã khiến cặp đôi này tuyên bố phá sản và quá trình diễn ra như thế nào?

Vợ tôi phải nghỉ làm vài tháng khi chúng tôi có con gái vào năm 2011, và nợ nần chồng chất. Khi đứa con thứ hai chào đời, chúng tôi đã kiếm được khá nhiều tiền, nhưng tất cả số tiền đó lại trở thành tiền trả nợ. Chúng tôi cảm thấy như mình bị chết đuối và không có lối thoát. Chúng tôi đã nghĩ về việc tuyên bố phá sản trong một năm rồi mới thực hiện điều đó.

Phá sản đã ảnh hưởng đến tài chính của gia đình bạn như thế nào?

Chúng tôi bị mất nhà và ô tô. Chúng tôi nghĩ rằng nó có thể giúp bản thân nhẹ nhõm hơn để tiếp tục, nhưng nó không giải quyết được tất cả các vấn đề. Bạn vẫn phải phục hồi và phục hồi. Trong khi phá sản loại bỏ khoản nợ không có bảo đảm của chúng tôi, chúng tôi vẫn có những khoản nợ khác phải trả.

Gia đình bạn đã thực hiện những bước nào để trả hết phần nợ còn lại của mình?

Khi chúng tôi đã có một khoản thu nhập, chúng tôi đã rút tiền mặt từ khoản tiền nghỉ hưu của vợ tôi để giúp trả các khoản vay sinh viên. Chúng tôi đã sử dụng phương pháp quả cầu tuyết, bằng cách loại bỏ các khoản vay nhỏ hơn trước.

Nhìn thấy hai hoặc ba khoản vay biến mất nhanh chóng là một sức mạnh. Chúng tôi cũng đã cắt giảm các kỳ nghỉ, lái những chiếc xe cũ hơn và không quan tâm tới những gì mọi người đánh giá.

Điều gì giúp vợ chồng bạn có động lực trong hành trình trả nợ?

Chúng tôi tập trung nhìn vào mục tiêu cuối cùng là việc tiết kiệm cho nghỉ hưu. Vợ chồng tôi không thể cùng trả nợ và tiết kiệm cùng một lúc và điều đó khiến chúng tôi bỏ lỡ cơ hội hưởng lãi kép. Chúng tôi biết rằng chúng tôi sẽ có thể tiết kiệm nhiều hơn khi không còn nợ.

Bạn đã học được gì về cách giải quyết nợ nần?

Vợ tôi là người có tinh thần tự do và tôi là một kẻ mọt sách. Tôi thích tính toán nhưng cô ấy lại ghét chúng. Chúng tôi phải hiểu điểm mạnh và điểm yếu của nhau.

Bên cạnh đó, điều quan trọng đối với chúng tôi là phải kết hợp tài chính và đảm bảo rằng cả hai đều có tiếng nói bình đẳng. Tôi luôn sử dụng từ 60% đến 70% thu nhập của mình vào quỹ chung.

Chúng tôi cũng dạy con mình chỉ mua những thứ mà chúng có tiền để mua. Đối với sinh nhật, số tiền tổ chức được bỏ vào quỹ đại học.

Nếu câu chuyện của Muhammad thúc đẩy bạn giải quyết khoản nợ của chính mình, thì đây là một vài điều bạn cần xem xét.

- Cân nhắc những ưu và khuyết điểm của phá sản: Nộp đơn xin phá sản chắc chắn không phải dành cho tất cả mọi người, nhưng nó có thể là một lựa chọn thông minh nếu số nợ của bạn không bao gồm thế chấp vượt quá 40% thu nhập.

- Quyết định phương thức thanh toán nợ nào phù hợp với bạn: Nhà Muhammad đã sử dụng phương pháp quả cầu tuyết, ưu tiên các khoản vay nhỏ.

- Thoát ra khỏi cái bẫy so sánh: Lái một chiếc ô tô cũ hơn (thay vì mua một chiếc mới tinh) đã giúp các Muhammad tiết kiệm được nhiều hơn.

Theo Mai Thùy (Phụ Nữ Việt Nam)

Bài đọc nhiều