Kinh tế

12/12/2025 10:02Lãi vay mua nhà tăng cao, nhiều người trẻ hụt hơi trong hành trình tìm chốn an cư

Cuối tháng 10, chị Minh Tâm (28 tuổi, TP.HCM) tìm đến một ngân hàng quốc doanh để hỏi vay 1,6 tỷ đồng mua căn hộ tại phường Dĩ An. Ban đầu, phía ngân hàng không nhắc đến bất kỳ chương trình hỗ trợ lãi suất nào cho khách dưới 35 tuổi. Chỉ khi chị chủ động dò hỏi, chuyên viên tín dụng mới chia sẻ về gói vay ưu đãi 5,5%/năm cố định trong 3 năm, thời hạn vay tối đa 40 năm và miễn trả gốc 5 năm đối với khoản vay đến 5 tỷ đồng. Tuy nhiên, sự tư vấn này cũng khá qua loa.

Đến giữa tháng 11, khi chị Tâm liên hệ lại, gói ưu đãi bất ngờ bị dừng triển khai. Chuyên viên giải thích chính sách này được thiết kế để kích cầu trong giai đoạn thị trường trầm lắng, nhưng khi giao dịch đã cải thiện, ngân hàng tạm ngừng chương trình.

Thời điểm đó, mức lãi suất cố định 12 tháng đã lên 7%/năm, còn gói cố định 18 tháng là 7,3%/năm. Chính sách cố định 3 năm hoàn toàn không còn. Đối với nhiều người như chị Tâm, vốn tự có còn hạn chế, mức lãi tăng khiến kế hoạch mua nhà buộc phải trì hoãn.

Không chỉ một vài ngân hàng, nhiều tổ chức tài chính lớn như BIDV hay Agribank cũng đã dừng gói vay ưu đãi cho người dưới 35 tuổi. Trước đây, những chương trình này cho phép vay đến 5 tỷ đồng trong 40 năm với lãi suất thấp và thời gian miễn trả gốc dài – điều kiện rất thuận lợi cho người trẻ.

Trong bối cảnh tín dụng bất động sản tăng trở lại và lãi suất huy động nhích lên, nhiều ngân hàng đồng loạt điều chỉnh tăng lãi vay mua nhà. Khảo sát cho thấy mức lãi phổ biến hiện dao động 7–8%/năm trong giai đoạn ưu đãi, tùy vào thời hạn và chính sách từng ngân hàng. Một số ngân hàng nước ngoài có mức thấp hơn, khoảng 6–7,5%/năm.

Tại Vietcombank, lãi suất cố định 6 tháng hiện là 7,3%/năm; cố định 12 tháng là 7,8%/năm. Với gói cố định 18 tháng, mức lãi 7,5%/năm áp dụng cho 6 tháng đầu và 8,3% trong 12 tháng tiếp theo. Trong khi đó, Public Bank đưa ra mức 5,8%/năm cho năm đầu tiên hoặc 6,5%/năm nếu cố định trong hai năm.

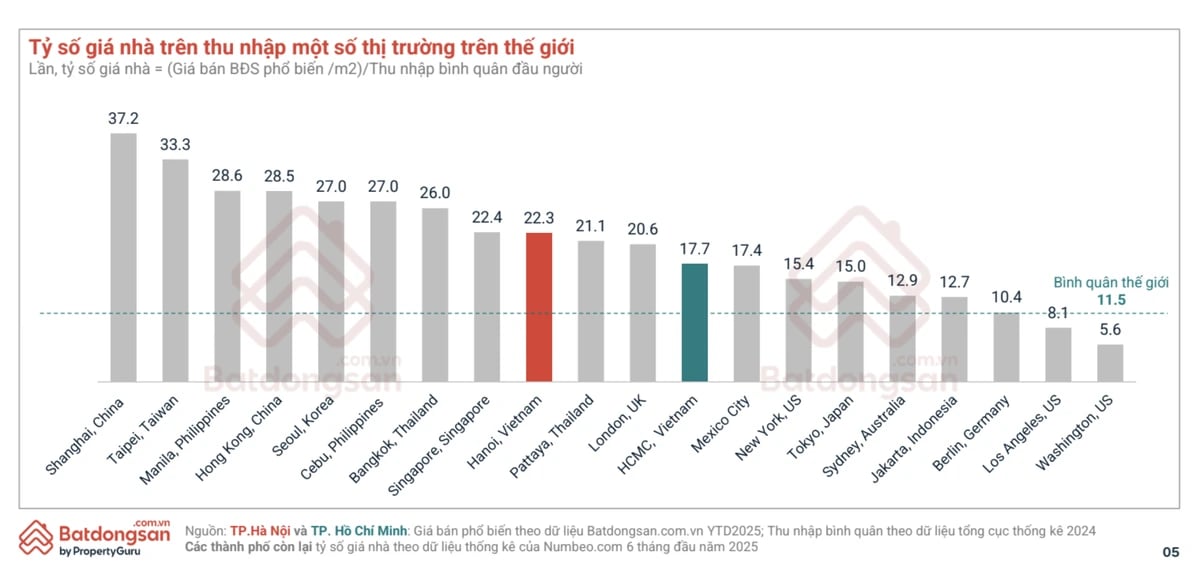

Tình hình lãi suất tăng đang gây áp lực lớn, nhất là khi giá nhà tại Việt Nam vốn đã vượt xa thu nhập trung bình. Theo dữ liệu của Batdongsan.com.vn, tỷ lệ giá nhà/thu nhập global là 11,5, trong khi ở Hà Nội lên tới 22,3 và TP.HCM là 17,7. Với mức chênh lệch quá lớn, phần lớn người mua buộc phải vay ngân hàng 30–50% giá trị tài sản, khiến họ càng nhạy cảm với biến động lãi suất.

Ông Võ Huỳnh Tuấn Kiệt, Giám đốc Bộ phận Tiếp thị dự án nhà ở của CBRE Việt Nam nhận định ngay cả người mua ở thực cũng phải cân nhắc lại nếu lãi vay tăng, bởi sức tài chính không đủ mạnh để thanh toán hoàn toàn bằng tích lũy.

Dù vậy, ông Kiệt cho rằng việc tăng lãi thời gian qua có phần hợp lý, bởi tín dụng bất động sản đã tăng mạnh khi lãi suất thấp. Việc điều chỉnh giúp kiểm soát dòng vốn chảy vào thị trường.

Ở góc độ chính sách, TS. Cấn Văn Lực – Chuyên gia Kinh tế trưởng BIDV – nhận định Ngân hàng Nhà nước vẫn ưu tiên giữ ổn định mặt bằng lãi suất chung nhằm hỗ trợ tăng trưởng kinh tế. Tuy nhiên, tín dụng vào bất động sản thương mại không nằm trong nhóm ưu tiên như nhà ở xã hội, nên lãi suất tăng là điều dễ hiểu. Ông cũng đánh giá năm nay và năm tới khó có kịch bản căng thẳng như năm 2022, khi lãi suất tăng đột biến và thị trường mất niềm tin.

Ông Nguyễn Quốc Anh, Phó tổng giám đốc Batdongsan.com.vn, cho rằng lãi suất hiện 6–7%/năm vẫn nằm trong vùng có thể duy trì giao dịch dù cao hơn mức ưu đãi dành cho người trẻ trước đây. Theo ông, sự điều chỉnh vừa qua chủ yếu mang tính kỹ thuật để đưa mặt bằng vốn trở lại quỹ đạo bình thường.

Từ bài học 2–3 năm trước, ông Kiệt nhấn mạnh lãi suất tăng mạnh có thể khiến thị trường gần như “đóng băng”, phải mất hai năm mới hồi phục. Vì thế, không nhiều khả năng lãi suất sẽ tăng quá mạnh vào thời gian tới. Ông dự báo mặt bằng lãi vay sẽ ổn định trong năm sau để bảo đảm thị trường duy trì nhịp giao dịch.

Tuy vậy, ông cũng cảnh báo nếu lãi suất – nhất là lãi suất thả nổi – tăng ngoài tầm kiểm soát, hệ thống tín dụng bất động sản có thể chịu tác động lớn do dư nợ hiện đang ở mức cao. Điều này có thể gây gián đoạn chuỗi vốn và ảnh hưởng lan tỏa đến nhiều ngành kinh tế khác.

Bài đọc nhiều