Kinh tế

15/03/2024 21:40Toàn cảnh vụ nợ thẻ tín dụng từ 8,5 triệu lên 8,8 tỷ đồng: Chủ thẻ có phải hoàn trả số tiền?

Vụ việc một khách hàng nợ thẻ tín dụng Ngân hàng Xuất nhập khẩu Việt Nam (Eximbank) hơn 8,5 triệu đồng bị tăng lên hơn 8,8 tỷ đồng sau 11 năm đang khiến nhiều người quan tâm.

Theo thông tin mới nhất trên VTC News cho hay, khách hàng trong vụ việc là anh P.H.A.(quê Quảng Ninh) đã uỷ quyền cho người đại diện là Luật sư Tạ Anh Tuấn (Giám đốc công ty Luật TNHH Emme Law, Đoàn Luật sư TP. HN) để xử lý các thông tin liên quan.

Luật sư Tạ Anh Tuấn thông tin, năm 2013, thân chủ mình có nhờ nhân viên chi nhánh Eximbank Quảng Ninh làm cho một thẻ tín dụng hạn mức 10 triệu đồng. Anh H.A. đã ký vào hợp đồng, nhưng thực tế không được nhận thẻ tín dụng này. Thẻ mà anh H. A. nhận sau đó là thẻ ATM của ngân hàng.

"Hiện tại ngân hàng đã thông báo tới anh H.A. một khoản nợ lớn, cả gốc lẫn lãi lên đến 8,8 tỷ đồng khiến anh H.A. rất ngỡ ngàng. Thực tế, theo hợp đồng anh H.A. là chủ thẻ, nhưng không được sử dụng mà vẫn phải chịu trách nhiệm”, luật sư Tạ Anh Tuấn nói và cho biết đang hoàn thiện thủ tục hồ sơ theo quy định để sang tuần làm việc với ngân hàng Eximbank.

Anh H.A. cũng chia sẻ với báo Tuổi Trẻ rằng có ký hồ sơ mở thẻ nhưng sau đó đưa thẻ thường. Người này cũng nói thêm "vì lương của tôi được khoảng 5 triệu đồng đang thấp quá nên phải xin thêm ý kiến sếp, khả năng là được và hẹn sẽ liên lạc lại. Nhưng sau đó người này cũng không liên lạc lại nữa, tôi nghĩ chắc không làm được nên cũng thôi" - anh H.A. nói trên báo này.

Tuy nhiên, đến năm 2017, khi có nhu cầu vay vốn ngân hàng thì anh A. mới biết bản thân đang có khoản nợ xấu bên Eximbank. Khi đến làm việc với ngân hàng, anh A. cũng trình bày sự việc rằng không hề nhận được hay sử dụng tấm thẻ tín dụng trên và cũng không nhận được liên lạc từ phía ngân hàng.

Anh A. đã đưa ra phương án xử lý chấp nhận trả 10 triệu đồng tiền gốc trong thẻ tín dụng và nộp thêm 10 triệu đồng phí phạt nhưng phía ngân hàng không đồng ý mà yêu cầu anh phải thanh toán đầy đủ cả gốc lẫn lãi khi đó lên tới hơn 63 triệu đồng. Vì vậy anh A. không chấp nhận.

Chủ thẻ tín dụng có phải trả hơn 8,8 tỷ đồng?

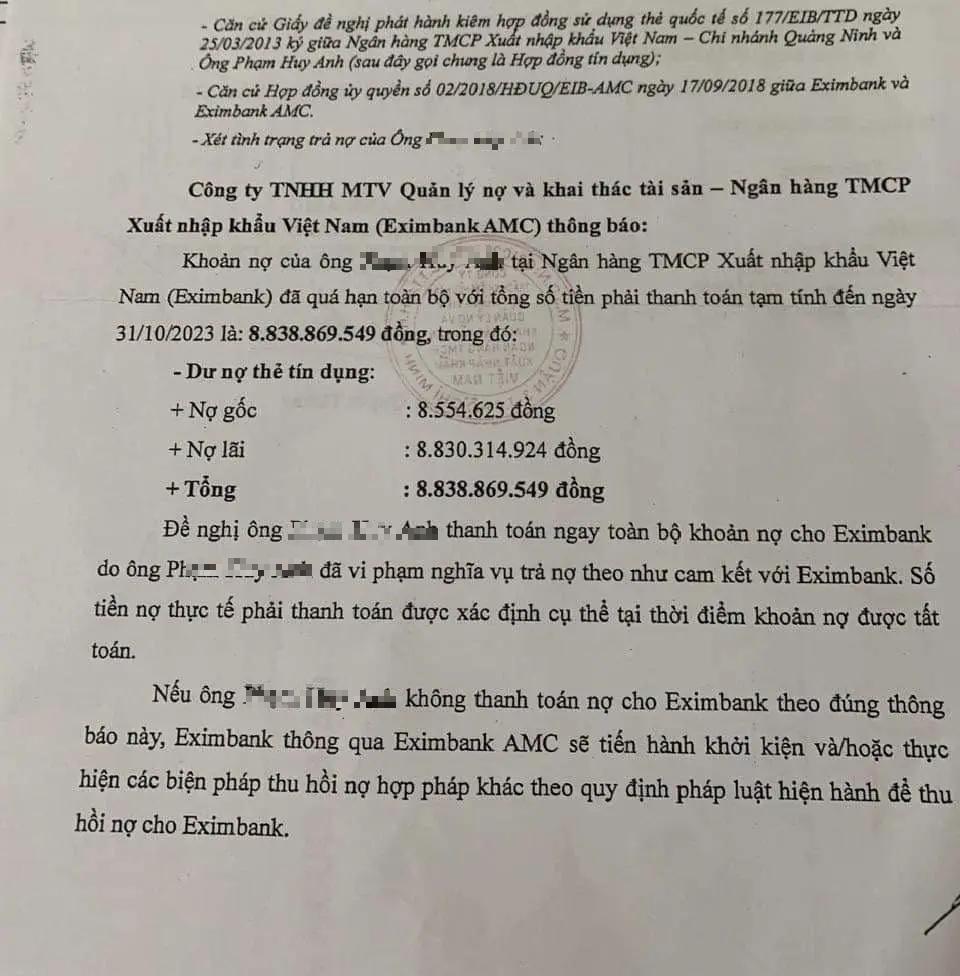

Với nhưng thông tin từ phía anh A. đưa ra, câu hỏi đặt ra số tiền nợ thẻ tín dụng cả gốc và lãi lên đến hơn 8,8 tỷ đồng chủ thẻ có phải trả? Trong thông báo ngân hàng gửi có ghi "nếu ông P.H.A không thanh toán nợ cho Eximbank theo đúng thông báo, ngân hàng thông qua Eximbank AMC sẽ tiến hành khởi kiện và, hoặc thực hiện các biện pháp thu hồi nợ hợp pháp khác theo quy định pháp luật hiện hành để thu hồi nợ cho ngân hàng".

Chia sẻ về vụ việc với Tri thức - Znews, tiến sĩ, luật sư Nguyễn Hồng Thái, Đoàn Luật sư TP Hà Nội cho biết, trong thực tế các giao dịch phát sinh dư nợ quá hạn, không phải trường hợp nào cách tính lãi của ngân hàng cũng được tòa án công nhận.

Với hợp đồng tín dụng nếu lãi suất không đúng, vượt quá mức cho phép của cơ quan quản lý thì có thể xem xét đến yếu tố hình sự do hình thức cho vay quá lãi suất quy định, trở thành dạng cho vay nặng lãi.

Với số tiền hơn 8,8 tỷ đồng trong vụ việc của khách hàng tại Quảng Ninh và Eximbank, theo vị luật sư, nếu chia ra thì mỗi năm phía khách hàng phải trả hơn 818 triệu đồng bao gồm cả gốc và lãi, vượt quá 20%/năm theo quy định, và có dấu hiệu cho vay nặng lãi.

Vì vậy, điều quan trọng nhất hiện nay là chủ thẻ tín dụng cần xem lại hợp đồng và phần lãi suất cho vay trong hợp đồng tín dụng đã ký kết với ngân hàng.

Về phía chủ thẻ tín dụng, theo luật sư, nếu quá thời hạn thỏa thuận trong hợp đồng mà không trả tiền thì phải chịu thêm khoản lãi phát sinh theo hợp đồng 2 bên đã ký. Trường hợp không thực hiện theo hợp đồng có thể bị truy cứu về tội Lạm dụng tín nhiệm chiếm đoạt tài sản. Trong đó, mức xử lý cao nhất là phạt cải tạo không giam giữ đến 3 năm hoặc phạt tù từ 6 tháng đến 3 năm (nếu số tiền trong khoảng 4-50 triệu đồng).

Theo luật sư Nguyễn Hồng Thái, trường hợp của chủ thẻ tín dụng kể trên và Eximbank vẫn đang thuộc giao dịch dân sự, chứ không phải giao dịch lừa đảo. Do đó, tùy theo hợp đồng tín dụng mà khách hàng này ký với ngân hàng, nhưng trường hợp muốn siết tài sản của khách hàng để thu hồi nợ, ngân hàng phải có quyết định của tòa án.

Bên cạnh đó, luật sư Nguyễn Văn Nam - Đoàn luật sư TP Hà Nội cho biết trên báo Sức khỏe và Đời sống, ngân hàng có quyền thực hiện các biện pháp theo luật và quy định nội bộ của ngân hàng nhằm xử lý, thu hồi hoàn toàn công nợ.

Tuy nhiên, trong việc này vấn đề tranh cãi là việc ngân hàng đã tính lãi đúng với quy định pháp luật, thỏa thuận giữa người mở thẻ và tổ chức tín dụng hay chưa? Phía khách hàng H.A khẳng định không nhận được thẻ và sử dụng thẻ tín dụng nên ngân hàng cần chứng minh khách hàng có nhận được thẻ tín dụng và sử dụng thẻ tín dụng hay không?

Bên cạnh đó, để có căn cứ trả tiền cho ngân hàng trước tiên người mở thẻ tín dụng cần thu thập hồ sơ về hợp đồng mở thẻ tín dụng với ngân hàng, các văn bản, quy định, thỏa thuận về lãi suất trong hạn, lãi suất chậm trả, tiền phạt, bảng tính lãi chậm trả do ngân hàng tính… từ đó xác định việc ngân hàng tính lãi suất có phù hợp với quy định pháp luật không?

Ngân hàng khẳng định phương thức tính lãi, phí "hoàn toàn phù hợp"

Ngay sau khi bức ảnh chụp số tiền sợ thẻ tín dụng cả gốc và lãi lên đến hơn 8,8 tỷ được đăng tải, chiều ngày 14/3, phía Ngân hàng Eximbank đã có phản hồi về sự việc này.

Cụ thể, ngân hàng này cho biết, khách có tên P.H.A thực hiện mở thẻ Master Card tại Eximbank chi nhánh Quảng Ninh vào ngày 23/3/2013 với hạn mức 10 triệu đồng.

Khách hàng sau đó phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/9/2013, khoản nợ thẻ nêu trên đã chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm. Ngay sau đó, ngân hàng đã thực hiện nhiều bước để thu hồi khoản nợ của ông P.H.A.

“Đây là khoản nợ quá hạn đã kéo dài gần 11 năm. Ngân hàng nhiều lần thông báo và làm việc trực tiếp với khách hàng. Tuy nhiên, khách vẫn chưa có phương án xử lý nợ”, Eximbank thông tin.

Ngân hàng này khẳng định thêm việc phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến nay, ngân hàng chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

VTV News dẫn thông tin từ phía ngân hàng Eximbank khẳng định phương thức tính lãi, phí trong khoản nợ nói trên "hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/3/2013 có đầy đủ chữ ký khách hàng. Quy định về phí, lãi được quy định rõ trong biểu phí phát hành, sử dụng thẻ cũng đã được đăng tải công khai trên website của Eximbank".

Trong chiều ngày 14/3, thanh tra Ngân hàng Nhà nước Việt Nam Chi nhánh Quảng Ninh đã yêu cầu Ngân hàng Eximbank chi nhánh Quảng Ninh có văn bản báo cáo về việc này.

Theo đại diện Thanh tra Ngân hàng Nhà nước, hiện Eximbank Quảng Ninh đang chờ phía Hội sở của Eximbank tại TPHCM hỗ trợ các thông tin liên quan đến khách hàng trên cũng như quá trình phát sinh dư nợ để tổng hợp báo cáo. Lý do, khách hàng trên vay nợ từ Eximbank Quảng Ninh, nhưng những khoản nợ xấu không phải chi nhánh tại Quảng Ninh quản lý, mà do hội sở trực tiếp quản lý.

Bài đọc nhiều