Kinh tế

16/03/2024 16:58Vụ nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: 'Ngân hàng không nói họ tính lãi sao ra gần 9 tỷ'

Như VietNamNet đã đưa tin, anh P.H.A ở Quảng Ninh phát sinh nợ thẻ tín dụng 8.554.625 đồng từ hai giao dịch thẻ tín dụng Eximbank Master Card vào năm 2013. Từ đó đến nay, anh P.H.A chưa từng thanh toán nợ gốc lẫn lãi cho Ngân hàng Eximbank.

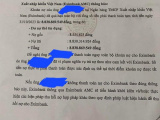

Tại thời điểm 31/10/2023, theo thông báo nhắc nợ của Eximbank, tổng số tiền anh P.H.A đang nợ tại ngân hàng này là 8.838.869.549 đồng, trong đó nợ gốc 8.554.625 đồng và nợ lãi 8.830.314.924 đồng.

Eximbank cho hay, phương thức tính lãi, phí là hoàn toàn phù hợp theo thoả thuận giữa Eximbank và khách hàng trong hồ sơ mở thẻ ngày 15/3/2013, với đầy đủ chữ ký của khách hàng.

Theo đó, quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được Eximbank đăng tải công khai trên website của ngân hàng.

Tuy nhiên, hiện website của ngân hàng chỉ hiển thị Biểu phí phát hành và sử dụng thẻ (hiệu lực từ 15/8/2023). Trong đó, phí thường niên đối với thẻ tín dụng ghi nợ quốc tế Eximbank Master Card là 300.000 đồng/năm.

Ngoài ra, chủ thẻ còn phải chịu phí phát hành, phí thay thế thẻ theo yêu cầu, phí cấp lại mã PIN, phí khiếu nại, phí rút tiền mặt (4% giá trị giao dịch), phí thông báo thẻ bị thất lạc, mất cắp, phí chuyển đổi tiền tệ, phí xử lý giao dịch bằng VND tại nước ngoài,...

Với trường hợp của khách hàng P.H.A, ngoài lãi suất theo thoả thuận, khách hàng còn phải chịu phạt lãi trả chậm, theo mỗi kỳ tính lãi, mức lãi sẽ tăng lên sau khi cộng dồn các loại phí, lãi,...

Đến kỳ tính lãi, lãi suất sẽ được tính dựa trên con số cộng dồn trước đó theo kiểu “lãi chồng lãi”.

Theo một chuyên viên tín dụng khách hàng cá nhân đang làm việc tại một ngân hàng có trụ sở tại Hà Nội, nếu lãi suất khách hàng phải trả là 33%/năm, tiền lãi sẽ được tính toán theo công thức sau:

Tiền lãi hàng tháng = dư nợ thẻ x 150% lãi suất thỏa thuận (khoảng 49,5%) x thời gian chưa trả nợ.

(Ngoài ra có thể còn các chi phí khác như phí duy trì thẻ, phạt chậm trả...)

Tuy nhiên, anh P.H.A thông tin rằng, "phía ngân hàng cũng không cho tôi biết phương thức tính lãi ra sao khi từ 8,5 triệu mà lên tới gần 9 tỷ đồng".

Trong diễn biến mới nhất, trao đổi với VietNamNet ngày 15/3, anh P.H.A cho biết đã uỷ quyền cho luật sư để bảo vệ quyền lợi trong vụ việc này.

Cũng theo anh P.H.A, ngày 14/3, đại diện phía Ngân hàng Eximbank Chi nhánh Quảng Ninh có liên hệ để mời tới làm việc nhưng anh H.A không đồng ý.

Anh P.H.A cho rằng, việc ngân hàng mời tới làm việc phải theo quy trình và văn bản cụ thể. Trong đó, văn bản phải thể hiện làm việc với những đơn vị nào, nội dung gì và phải có luật sư của anh P.H.A tham gia.

Trước đó, anh khẳng định không hề sử dụng thẻ Eximbank Master Card.

Theo anh P.H.A, năm 2012, qua một người bạn nên anh nhờ một nam nhân viên (không nhớ danh tính) Ngân hàng Eximbank Chi nhánh Quảng Ninh làm thẻ tín dụng.

Lúc này, nam nhân viên ngân hàng yêu cầu anh ký trước vào hợp đồng mở thẻ và nhận thẻ. Sau đó, người này đưa cho anh một chiếc thẻ thường với lý do thẻ tín dụng đang gặp trục trặc.

Vì nghĩ không làm được nên anh P.H.A không để ý tới nữa. Năm 2016, anh có nhu cầu vay vốn ngân hàng thì được thông báo bản thân có nợ xấu tại Ngân hàng Eximbank Chi nhánh Quảng Ninh.

Anh P.H.A tới Ngân hàng Eximbank Chi nhánh Quảng Ninh để hỏi thì được ngân hàng này thông báo phải chịu trách nhiệm với chiếc thẻ tín dụng đã mở trước đó.

Sau khi được ngân hàng sao kê chi tiết, nội dung thể hiện thẻ tín dụng của anh đã từng vay tiền để mua một chiếc điện thoại với giá hơn 9 triệu đồng. Theo anh P.H.A, chữ ký trong sao kê không giống chữ ký của mình trong hồ sơ mở thẻ. Hơn nữa, trong sao kê ngân hàng, có 2 lần đã trả lãi trong vòng 2 tháng, việc này anh P.H.A khẳng định là không biết.

Liên quan đến vụ việc, Ngân hàng Nhà nước Việt Nam Chi nhánh Quảng Ninh vừa yêu cầu Ngân hàng Eximbank Chi nhánh Quảng Ninh có văn bản báo cáo.

Theo Tuân Nguyễn - Phạm Công (VietNamNet)

Bài đọc nhiều