Gia đình

18/09/2025 10:31Ở tuổi 45, mỗi tháng chi bao nhiêu cho con cái và cha mẹ già để không áp lực tài chính?

Gánh nặng kép ở tuổi trung niên

Chị Mai, 47 tuổi (Hà Nội), thẳng thắn chia sẻ: “Thu nhập vợ chồng tôi khoảng 30 triệu/tháng. Nghe thì có vẻ ổn, nhưng khi chia ra thì: 12 triệu nuôi hai con đi học, 5 triệu phụng dưỡng ông bà, 8 triệu chi phí sinh hoạt gia đình, gần như chẳng còn dư bao nhiêu để tiết kiệm. Có tháng phát sinh thêm tiền thuốc men, viện phí, tiền học thêm, tôi thực sự thấy thở không nổi”.

Câu chuyện của chị Mai không phải hiếm. Theo một khảo sát nhỏ do một diễn đàn tài chính gia đình thực hiện, có tới 64% các gia đình tuổi trung niên thừa nhận họ phải gánh cả hai đầu - con cái và cha mẹ già - trong khi thu nhập chỉ nhích lên chậm hoặc không tăng đáng kể.

Vậy chi bao nhiêu là hợp lý?

Các chuyên gia tài chính khuyến nghị nên chia thu nhập thành 3 nhóm chính:

- 50% cho nhu cầu thiết yếu (ăn uống, đi lại, học phí, viện phí cơ bản)

- 30% cho phụng dưỡng & giáo dục (tiền cho cha mẹ, tiền học cho con)

- 20% cho tiết kiệm & quỹ dự phòng

Nhưng áp dụng vào thực tế, nhiều gia đình gặp khó vì hai khoản con cái và cha mẹ thường phình to, lấn sang cả quỹ tiết kiệm.

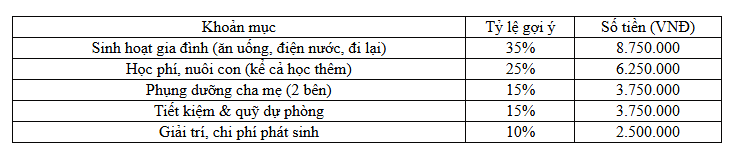

Một bảng chi tiêu mẫu với thu nhập 25 triệu/tháng có thể như sau:

Khoản mục Tỷ lệ gợi ý Số tiền (VNĐ)

Tất nhiên, đây chỉ là khung tham khảo. Với gia đình thu nhập 20 triệu hoặc 30 triệu, có thể linh hoạt tăng giảm tỷ lệ, nhưng nguyên tắc quan trọng nhất là: Luôn phải để lại ít nhất 10–15% cho quỹ tiết kiệm, dù ít đến đâu.

3 nguyên tắc khi chi cho cha mẹ và con cái

1. Rõ ràng và cân bằng

Nhiều cha mẹ rơi vào tâm lý “con cái thì không tiếc, ông bà thì càng không dám thiếu”. Kết quả là bản thân luôn thiệt thòi, không dám mua gì cho chính mình. Nguyên tắc là phải cân bằng hợp lý : con cái có thể học thêm nhưng không cần học quá nhiều môn; cha mẹ có thể phụng dưỡng bằng khoản cố định hàng tháng, thay vì “con đưa bao nhiêu cũng nhận”.

2. Chi bằng quỹ riêng, không lẫn lộn

Nếu có thể, hãy lập hai quỹ nhỏ:

- Quỹ giáo dục cho con (đóng học phí, mua sách vở, hoạt động ngoại khóa)

- Quỹ hiếu kính cha mẹ (tiền thuốc men, sinh hoạt)

Điều này giúp gia đình tránh được tình trạng “bên nào phát sinh thì rút sang bên kia”, khiến ngân sách rối loạn.

3. Chỉ hứa trong khả năng

Một lỗi phổ biến là “hứa” quá tay, ví dụ: cam kết cho con học trường quốc tế, hay hứa mỗi tháng gửi về quê cho cha mẹ một số tiền lớn. Nhưng khi kinh tế biến động (ốm đau, mất việc, lãi suất tăng), gia đình sẽ bị hụt hơi. Nên giữ lời hứa trong khả năng ổn định, đừng quá sức.

Bài toán “đủ và đúng” trong chi tiêu

Chị Giang, 46 tuổi (TP.HCM), đã áp dụng cách làm này: “Thay vì cho bố mẹ tiền mặt hàng tháng, tôi đăng ký luôn bảo hiểm y tế tốt và một gói khám định kỳ tại bệnh viện gần nhà cho bố mẹ. Tính ra 2 triệu/tháng nhưng yên tâm hơn nhiều, vì ông bà không cần giữ tiền mặt, lại được chăm sóc đúng lúc. Với con cái, thay vì chạy đua học thêm, tôi chọn đầu tư vào kỹ năng ngoại ngữ và kỹ năng mềm, vừa tiết kiệm vừa thực tế”.

Đây chính là “chi tiêu thông minh”: Không phải cho nhiều là tốt , mà là cho đúng chỗ, đúng nhu cầu .

Làm sao để không áp lực khi gánh 2 thế hệ?

- Tính lại thu nhập ròng – sau thuế, sau các khoản bắt buộc.

- Chia tỷ lệ rõ ràng – ví dụ 25% con cái, 15% cha mẹ, không lẫn lộn.

- Lập quỹ tiết kiệm riêng – để dành cho tình huống khẩn cấp, không được đụng tới.

- Trao đổi thẳng thắn – nói rõ với con và cha mẹ về khả năng tài chính, tránh hiểu nhầm.

- Đầu tư vào sức khỏe & bảo hiểm – giảm rủi ro chi phí đột xuất.

- Đặt giới hạn cho chi tiêu xã hội – bớt tiệc tùng, bớt “thể hiện”, dồn tiền cho gia đình.

- Nhớ dành một phần cho chính mình – một bữa ăn ngon, một chuyến đi nhỏ, để còn giữ tinh thần thoải mái.

Kết luận

Ở tuổi 45+, bạn vừa là cha mẹ của con, vừa là con của cha mẹ già. Cái khó nằm ở chỗ: làm sao để “không ai thiếu” mà chính mình cũng không kiệt sức . Câu trả lời nằm ở việc phân bổ ngân sách khoa học, giữ kỷ luật tài chính, và quan trọng nhất: biết nói “đủ” khi cần .

Một gia đình hạnh phúc không phải là chi thật nhiều, mà là chi vừa đủ và sống trong khả năng của mình .

Bài đọc nhiều