Kinh tế

03/07/2023 14:32GDP tăng thấp, lãi suất giảm sâu: Mục tiêu nào cho kinh tế, chứng khoán?

Áp lực trước các tín hiệu kinh tế

Thị trường chứng khoán (TTCK) trong tuần 26-30/6 ghi nhận áp lực bán khá mạnh vào cuối tuần sau khi Tổng cục Thống kê (GSO) công bố số liệu kinh tế vĩ mô quý II chưa có nhiều sự cải thiện tích cực.

GDP Việt Nam tiếp tục tăng trưởng thấp 4,14% trong quý II/2023 (so với cùng kỳ năm trước) do thiếu hụt đơn hàng cho lĩnh vực sản xuất và xuất khẩu. Tốc độ tăng trưởng này chỉ cao hơn tốc độ tăng 0,34% của quý II/2020 trong giai đoạn 2011-2023. Tăng trưởng công nghiệp và xây dựng chỉ tăng 2,5%. Trong khi, khu vực dịch vụ tăng 6,11%.

Trong bối cảnh nền kinh tế còn nhiều khó khăn, khó có thể kỳ vọng bức tranh kết quả kinh doanh quý II/2023 của các doanh nghiệp niêm yết có sự chuyển biến tích cực nhanh chóng.

TTCK đã trải qua một tuần điều chỉnh sau chuỗi 4 tuần tăng liên tiếp trước đó. Đà phục hồi phiên thứ 6 tuần trước (23/6) không duy trì được lâu khi đà chốt lời xuất hiện ngay từ phiên đầu tuần mới (26/6).

Áp lực bán ngày càng gia tăng khi giới đầu tư đón nhận thông tin kinh tế chưa sáng sủa. Một bộ phận nhà đầu tư đã đẩy mạnh chốt lời và kỳ vọng mua lại cổ phiếu ở vùng giá thấp hơn khi thông tin về kết quả kinh kém tích cực xuất hiện.

Chốt tuần giao dịch, chỉ số VN-Index giảm 9,2 điểm, đóng cửa tại 1.120,2 điểm (giảm 0,81% so với tuần trước). Chỉ số HNX-Index điều chỉnh giảm 1,8% xuống mức 227,3 điểm và chỉ số Upcom-Index nhích tăng nhẹ 0,4% lên mức 86 điểm.

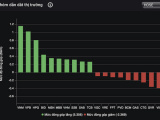

Thị trường chịu áp lực giảm từ một số cổ phiếu vốn hóa lớn như BIDV (BID) giảm 2,1%; Vinhomes (VHM) giảm 1,8%); PV GAS (GAS) giảm 2,3%; Vingroup (VIC) giảm 1,9%...

Thanh khoản giảm nhẹ với giá trị giao dịch bình quân của 3 sàn đạt 19.052 tỷ đồng, giảm 2,1% so với tuần trước.

Tuần này, khối ngoại tiếp tục bán ròng. Tuy nhiên, mức bán ròng không đáng kể, chỉ 39 tỷ đồng, giảm gần 81% so với tuần trước. Các nhà đầu tư nước ngoài đẩy mạnh mua vào một số cổ phiếu sản xuất, bán lẻ, ngân hàng và chứng khoán như: Hòa Phát (HPG), FPT Retail (FRT), Vietinbank (CTG), SHS.

Trong 6 tháng đầu năm, khối ngoại vẫn mua ròng khoảng 2.200 tỷ đồng.

TTCK Việt Nam được đánh giá tiếp tục hút vốn ngoại. Dòng tiền nước ngoài được kỳ vọng sẽ trở lại khi doanh nghiệp qua chu kỳ suy giảm lợi nhuận. Dragon Capital gần đây bày tỏ sự lạc quan và tin rằng 2023 là năm để tích lũy những cổ phiếu tốt.

Chờ cú bứt phá từ đầu tư công, du lịch và bất động sản

Mặc dù giảm điểm mạnh nhưng nhiều đánh giá cho rằng tín hiệu trên TTCK chưa xấu.

Ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích, Chứng khoán VnDirect cho rằng, nhịp giảm điểm trong tuần 26-30/6 chưa ảnh hưởng nhiều tới xu hướng tăng của thị trường.

Theo chuyên gia VnDirect, lực cầu bắt đáy có thể sớm xuất hiện và giúp chỉ số VN-Index phục hồi trở lại khi chạm hỗ trợ là đường xu hướng ngắn hạn (MA20), tương ứng vùng 1.115-1.120 điểm.

Giám đốc phân tích của một công ty chứng khoán cho rằng, phiên giảm điểm mạnh trong hôm thứ Sáu là điều chỉnh vì thị trường đã tăng nhiều. Tuy nhiên, trong 6 tháng cuối năm, “còn nhiều gập ghềnh, đà tăng không mạnh”.

Hiện, nhiều đánh giá cho rằng, trong bối cảnh lãi suất huy động tiếp tục giảm sâu, dòng tiền sẽ không rút khỏi thị trường mà tiếp tục luân chuyển giữa các nhóm cổ phiếu. Chỉ số chứng khoán có thể chưa bứt phá nhưng một số nhóm cổ phiếu vẫn có thể hút dòng tiền và ghi nhận mức tăng trưởng vượt trội so với thị trường chung.

Trên thực tế, lãi suất điều hành đã giảm sâu, lãi suất huy động cũng giảm mạnh nhưng tiền được cho là chưa thực sự rẻ. Lãi suất thực sự vẫn quanh ở mức 7-8%. Trái tức một số doanh nghiệp ở mức cao. Trong khi lợi nhuận từ TTCK ước tính chỉ khoảng 8% (tổng của lợi suất + cổ tức).

Điều này có nghĩa là, so với tiết kiệm, thì TTCK chưa thực sự hấp dẫn. Khi nào lợi nhuận của các doanh nghiệp tăng lên, qua đó đẩy tỷ suất lợi từ TTCK lên. Trong khi lãi suất tiết kiệm giảm tiếp và độ chênh lệch từ 3-4% thì dòng tiền lớn có thể vào thị trường.

Mặc dù các doanh nghiệp và nền kinh tế được đánh giá là qua thời kỳ xấu nhất và đang hồi phục, nhưng mức tăng còn chậm. Giá trị ngành công nghiệp trong 6 tháng mới tăng 0,44%.

Một số điểm tích cực là đầu tư công đang được đẩy mạnh, nhiều dự án lớn được khởi công. Bất động sản cũng hút dòng tiền. Nhiều doanh nghiệp địa ốc tái khởi động dự án cũng như khởi động dự án mới. Các ngân hàng đẩy mạnh cho vay các dự án bất động sản.

Du lịch cũng được kỳ vọng mà trọng tâm đặt vào khách du lịch Trung Quốc và châu Âu với việc nới visa. Việc giảm thuế VAT cũng góp phần thúc đẩy tăng trưởng GDP.

Chứng khoán MBS dự báo TTCK sẽ phục hồi chậm chạp và xen lẫn các nhịp điều chỉnh. Mục tiêu VN-Index hướng về vùng 1.155-1.200 điểm trong nửa cuối năm 2023. MBS dự kiến tốc độ tăng trưởng GDP có thể dưới 6% và sẽ bị ảnh hưởng do suy thoái kinh tế thế giới, chính sách tiền tệ tiếp tục thắt chặt ở các nước phát triển và tác động lan tỏa từ căng thẳng địa chính trị toàn cầu.

Điểm tích cực, theo MBS, là các cân đối vĩ mô như lạm phát, tỷ giá hối đoái tương đối ổn định, cộng thêm mặt bằng lãi suất hạ và duy trì ở mức thấp. Thanh khoản hệ thống dồi dào và lượng vốn lớn cho đầu tư công kỳ vọng được giải ngân trong năm 2023, cùng với việc mở cửa trở lại của Trung Quốc.

Theo Mạnh Hà (VietNamNet)

Bài đọc nhiều