Kinh tế

27/07/2022 17:04Lãi suất thẻ tín dụng và những điều bạn nên biết để tránh mất tiền oan

1. Thẻ tín dụng là gì?

Thẻ tín dụng, theo quy định tại khoản 3 Điều 3 Thông tư số 19/2016/TT-NHNN là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ.

2. Lãi suất thẻ tín dụng phát sinh khi nào?

Tại khoản 3 Điều 3 Thông tư 19 quy định, thẻ tín dụng (credit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ.

Trong đó, khách hàng được cho vay tiền trong hạn mức tín dụng này để chi tiêu trước, sau đó thanh toán lại cho ngân hàng toàn bộ khoản vay hoặc trả góp hàng tháng.

Nếu không thanh toán toàn bộ khoản vay (trả góp) trong khoảng thời gian nhất định, khách hàng sẽ phải trả thêm tiền lãi cho ngân hàng.

Thông thường, khoảng thời gian miễn lãi suất sẽ kéo dài khoảng 45 ngày (tùy chính sách từng ngân hàng), bao gồm thời gian miễn lãi giữa hai chu kỳ thanh toán và thời gian được ân hạn (là khoảng thời gian ngân hàng gia hạn thêm nhằm tạo điều kiện cho khách hàng thanh toán hết số tiền đã ứng của ngân hàng để chi tiêu).

Nếu trả đủ nợ ngân hàng trong thời gian miễn lãi này, khách hàng sẽ không bị tính lãi.

3. Các loại lãi suất thẻ tín dụng đang được áp dụng hiện nay

Các ngân hàng đang áp dụng các loại lãi suất tín dụng như sau:

- Lãi suất chung, áp dụng với hoạt động thanh toán mua sắm qua thẻ tín dụng. Theo đó, lãi suất này tương đương với lãi suất vay thông thường.

- Lãi suất rút tiền mặt. Mức lãi suất này sẽ theo quy định của từng ngân hàng, thường dao động từ 3-5%/số tiền giao dịch.

- Lãi suất đổi ngoại tệ, áp dụng đối với các thẻ tín dụng quốc tế, số tiền đã chi tiêu; thanh toán trong thẻ sẽ được quy đổi phù hợp với quốc gia đã chi tiêu.

Lưu ý, khi chuyển đổi ngoại tệ trên thẻ tín dụng, bạn sẽ phải chịu phí chuyển đổi dao động từ 2 - 4%, tuỳ ngân hàng.

4. Cách tính lãi suất thẻ tín dụng

Nếu không thanh toán toàn bộ khoản vay (trả góp) trong khoảng thời gian miễn lãi, ngân hàng sẽ tính lãi suất thẻ tín dụng trên số tiền đã sử dụng chứ không phải số còn thiếu hay tổng hạn mức được cấp và lãi suất chỉ tính khi trả thiếu

Ví dụ: Chu kỳ thanh toán từ ngày 1 đến ngày 30 hàng tháng, ngày đến hạn thanh toán là 15 tháng sau, lãi suất 24%/năm. Trong 30 ngày vừa rồi phát sinh các giao dịch:

- Ngày 10/3 thanh toán hóa đơn 02 triệu đồng; số dư nợ (SDN1) cuối ngày là 02 triệu đồng.

- Ngày 24/3 thanh toán hóa đơn 3 triệu đồng; SDN2 là 2 + 3 = 5 triệu đồng;

- Ngày 01/4 trả được 04 triệu đồng, SDN4 là 05 - 04 = 01 triệu đồng.

Nếu tới ngày 15/4 không trả đủ 01 triệu đồng còn lại thì lãi suất tính như sau:

- SDN1 bị tính lãi từ 10/3 tới 23/3, lãi = 2 triệu đồng* 24%/365 * 14 ngày = 18.600 đồng;

- SDN2 bị tính lãi từ 24/3 tới 01/4, lãi = 5 triệu đồng * 24%/365 * 8 ngày = 26.300 đồng;

- SDN3 bị tính lãi từ 01/4 tới 15/4, lãi = 1 triệu đồng* 24%/365 * 15 ngày = 9.800 đồng.

Tổng số lãi khách hàng phải trả cho tháng vừa rồi là 54.700 đồng. Ngoài ra, số nợ 01 triệu đồng (SDN3) sẽ còn bị tính lãi những ngày sau đó cho tới khi khách hàng trả được.

Lưu ý: Nếu khách hàng trả đủ nợ cho ngân hàng trước ngày 15/4, khách hàng sẽ không bị tính lãi.

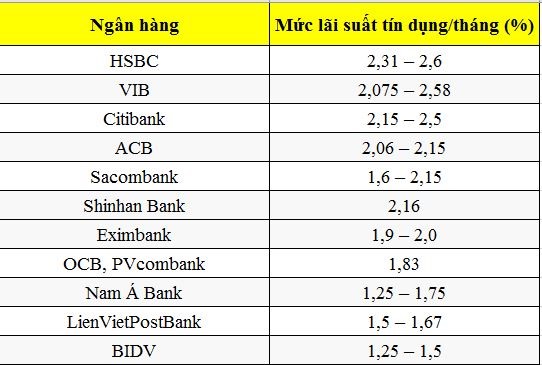

5. Ngân hàng có mức lãi suất tín dụng thấp hiện nay?

Dưới đây là biểu lãi suất tín dụng ở mức thấp nhất hiện nay tại một số ngân hàng, bạn đọc quan tâm có thể tham khảo thêm:

Từ biểu lãi suất trên, có thể thấy, Ngân hàng ACB, BIDV, SHB, Vietinbank... đang có mức lãi suất tín dụng thấp, dao động từ 1% – 1,5%/năm.

6. Làm sao để không bị tính lãi suất thẻ tín dụng cao?

Dựa trên những quy định về lãi suất thẻ tín dụng trên, sau đây là những cách giúp người sử dụng tránh bị tính lãi suất cao khi dùng thẻ tín dụng:

Thanh toán dư nợ đúng hạn, càng sớm càng tốt

Nên thanh toán dư nợ đúng hạn để không bị tính thêm lãi. Nếu không đủ khả năng thanh toán toàn bộ, hãy cố gắng thanh toán một phần trong thời gian sớm nhất có thể. Bởi vì, số tiền lớn để càng lâu thì lãi suất sẽ ngày càng cao.

Chỉ rút tiền mặt khi thực sự cần thiết

Khi dùng thẻ tín dụng, chỉ nên rút tiền mặt từ thẻ tín dụng khi thực sự cần thiết. Rút càng nhiều, phí và lãi suất tồn lại càng lớn.

Chi tiêu trong khả năng trả nợ

Người sử dụng thẻ tín dụng nên kiểm soát được nguồn tài chính và khả năng trả nợ của mình để cân đối ngân sách chi tiêu hợp lý, tránh sa đà vào nợ nần.

PN (Nguoiduatin.vn)

Bài đọc nhiều