Kinh tế

20/02/2025 16:36Thực hư chuyện ngân hàng cho vay mua nhà lãi suất chỉ 4-5%/năm?

Cụ thể, theo công tin công bố trên website, PvcomBank đang triển khai chương trình vay mua bất động sản với lãi suất khởi điểm từ 3,99%/năm trong ba tháng đầu tiên. Khách hàng vay trong 6 tháng đầu cố định 5,99% hay 1 năm cố định lãi 6,2%. Kỳ hạn vay trong 20 năm, hạn mức vay lên đến 85%.

Hay trước đó, ngân hàng của Chủ tịch Trần Hùng Huy – ACB tung gói "Ngôi nhà đầu tiên" dành cho người trẻ với lãi suất ưu đãi từ 5,5%/năm, thời gian vay tối đa 30 năm.

Gói vay cố định lãi suất kỳ đầu tiên trong 5 năm. Khách hàng tham gia gói vay này còn được hưởng chính sách ân hạn nợ gốc tối đa 12 tháng kể từ thời điểm giải ngân, miễn phí định giá tài sản bảo đảm và ưu đãi phí trả nợ trước hạn khi trả định kỳ hàng tháng.

Thực tế ra sao?

Có thể thấy, việc áp dụng lãi suất ưu đãi thấp trong thời gian đầu là chiến lược nhằm thu hút khách hàng. Tuy nhiên, người vay cần xem xét kỹ các điều khoản sau giai đoạn ưu đãi, đặc biệt là mức lãi suất thả nổi và các chi phí liên quan, để đảm bảo khả năng tài chính trong dài hạn.

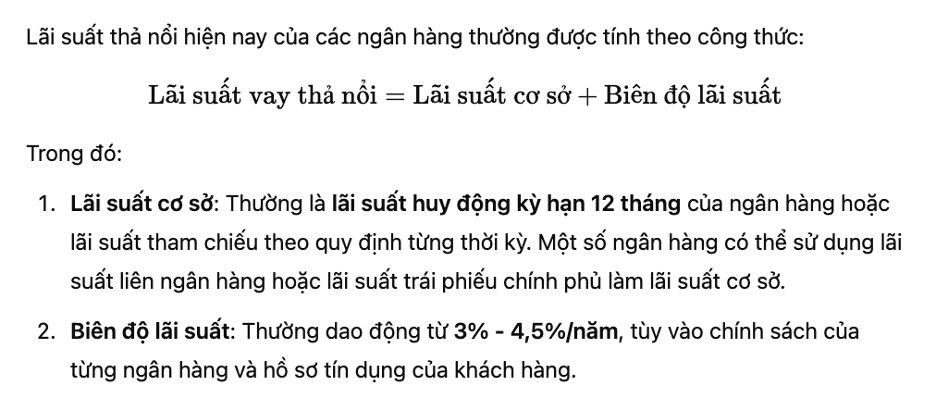

Sau khi hết thời gian ưu đãi, ngân hàng sẽ áp dụng lãi suất thả nổi đối với khoản vay. Công thức tính lãi suất sau ưu đãi thường là tổng lãi suất cơ sở cộng biên độ.

Trong đó, lãi suất cơ sở là lãi suất huy động kỳ hạn 12 tháng của ngân hàng hoặc lãi suất tham chiếu theo từng thời kỳ. Biên độ lãi suất là phần cộng thêm vào lãi suất cơ sở, thường dao động từ 3% - 4,5%, tùy vào chính sách của ngân hàng và hồ sơ tín dụng của khách hàng.

Chẳng hạn như ở BIDV, lãi suất sau ưu đãi bằng cách cộng 4% vào lãi suất huy động 12 tháng, dẫn đến lãi suất vay thả nổi khoảng 10-11%/năm. Hay một ngân hàng quốc doanh khác là Vietcombank áp dụng biên độ 3,5%, khiến lãi suất vay sau ưu đãi vào khoảng 9-10%/năm.

Ở một số ngân hàng thương mại như VPBank cũng có biên độ lãi suất là 3,5%, với lãi suất vay thả nổi khoảng 11%/năm, trong khi Techcombank sử dụng biên độ 3,5%-4%, đưa lãi suất vay lên khoảng 9-10,5%/năm.

Tuy nhiên, lãi suất sau ưu đãi có thể thay đổi tùy theo từng ngân hàng và tình hình lãi suất trên thị trường. Vì vậy, khi vay mua nhà, người vay cần tìm hiểu kỹ về công thức tính lãi suất sau ưu đãi và dự đoán khả năng tài chính của mình khi lãi suất thay đổi. Việc này giúp tránh bất ngờ về chi phí vay khi lãi suất thả nổi tăng.

Bài đọc nhiều