Kinh tế

07/11/2020 16:25Vay 5 triệu trả 200 triệu chưa hết, thầy giáo cùng đường tìm cái chết

Dồn đến chân tường

Câu chuyện của một giảng viên trường cao đẳng trên địa bàn tỉnh Kiên Giang, sinh năm 1993, tìm đến cái chết vào ngày 10/5/2020 do vướng đến vay tiền qua app khiến mọi người bàng hoàng. Chỉ vay có 5 triệu đồng của một app để chi tiêu, đến hạn 7 ngày không trả kịp, số tiền phạt và tiền lãi liên tục tăng. Sau đó, app cho vay đã giới thiệu các app khác để anh vay tiếp nhằm trả nợ khoản vay trước. Cứ thế, chỉ mấy tháng sau, số tiền nợ đã tăng lên hơn 200 triệu đồng.

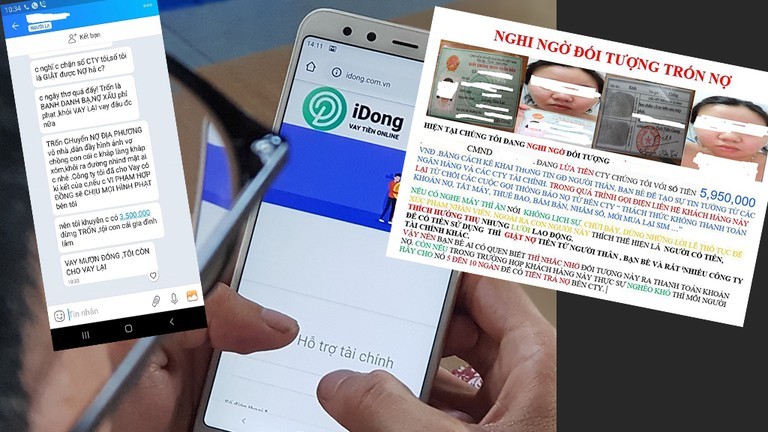

Do các đối tượng liên tục gọi điện đe dọa, khủng bố tinh thần dẫn đến tâm trạng giảng viên này hoảng loạn và sống trong lo sợ. Các đối tượng còn đe dọa cả đồng nghiệp và sinh viên của trường nhằm bôi nhọ và làm mất uy tín, khiến anh phải tìm đến cái chết để được giải thoát.

Theo Bộ Công an, trong 6 tháng đầu năm 2020, những vụ án liên quan đến các hoạt động phạm tội này tăng hơn 700% so với cùng kỳ năm ngoái. Còn từ 15/4/2019 đến 15/4/2020, đã phát hiện 1.152 vụ, 2.423 đối tượng liên quan đến tín dụng đen, khởi tố 602 vụ, 1.427 bị can; xử phạt hành chính 382 vụ, 911 đối tượng.

Hiện tín dụng đen biến tướng phức tạp, tận dụng triệt để các lỗ hổng của pháp lý để hoạt động, nhất là các hình thức vay trực tuyến, vay ngang hàng, sử dụng công nghệ thông tin và mạng xã hội để thực hiện việc cho vay và đòi nợ.

Mặc dù theo quy định tại Bộ Luật dân sự, trần lãi suất cho vay cao nhất là 20%/năm, không được phép vượt quá. Tuy nhiên, tín dụng đen vẫn đang cho vay với lãi suất cắt cổ tính ra từ 300-1.600%/năm. Trong hợp đồng cho vay thì lãi suất theo đúng quy định, không vượt quá 20%, thậm chí là 0%, tuy nhiên các loại phí thì rất cao. Phí tư vấn, phí quản lý, phí cấp vốn, phí phạt nợ quá hạn,...

Khi đã dính đến tín dụng đen thì “con nợ” sẽ khó thoát khỏi cái cảnh nợ nần chồng chất, bị khống chế, dồn đến chân tường. Điều mà những kẻ cho vay nặng lãi thích nhất không phải là người vay trả nợ đúng hạn mà là đúng hạn không trả được. Có như vậy chúng mới khống chế và ép người ta vay nặng lãi tiếp của chúng.

Vay khoản sau trả cho khoản trước và cứ như thế, khiến khoản nợ càng về sau càng tăng cao dẫn đến việc “con nợ” phải bán nhà cửa để trả nợ (nếu có), còn không thì coi như cả đời đi làm kiếm tiền chỉ để nuôi bọn chúng.

Một “dân anh chị” trong giới cho vay nặng lãi tại Hà Nội từng tâm sự: "Cầm tiền của tôi thì dễ nhưng để tôi nhận lại tiền mới khó". Cho dù “con nợ” đã lo đủ tiền trả, nhưng chúng lại tìm cách tránh, không nhận, khiến người vay muốn trả cũng không được. Họ bị sai hẹn theo hợp đồng và dựa vào đó mà chúng phạt, kéo dài thời gian cho vay. Thời gian cho vay càng kéo dài thì số tiền lời bất chính sẽ tăng lên theo cấp số nhân.

Dẹp tín dụng đen thế nào?

Theo TS. Cấn Văn Lực, Ngân hàng BIDV, quy mô của tín dụng phi chính thức chiếm khoảng 15-20% tổng tín dụng của nền kinh tế. Trong đó, quy mô tín dụng đen chiếm khoảng 30-35% tổng tín dụng phi chính thức, tương đương khoảng 6-8% tổng dư nợ nền kinh tế.

Con số tuy không lớn nhưng gây những hệ lụy nghiêm trọng, khiến xã hội bất ổn. Bởi đã có không biết bao nhiêu người rơi vào bẫy tín dụng đen, với số nợ lên tới hàng chục, hàng trăm triệu đồng dù ban đầu chỉ vay có vài triệu đồng, trả mãi mà không hết, bị khủng bố bằng đủ mọi cách.

Theo nghiên cứu của Ngân hàng Thế giới (WB), Việt Nam có trên 75% số người dân không được tiếp cận với các kênh dịch vụ tài chính chính thức dù có nhu cầu rất lớn về vay vốn, đặc biệt là các khoản vay tiêu dùng quy mô nhỏ. Đây chính là mảnh đất màu mỡ cho các tổ chức tín dụng đen trục lợi.

Dịch vụ tín dụng đen cũng rất thuận lợi. Chưa bao giờ vay tiền lại dễ đến như vậy. Chỉ cần một cú điện thoại hay tin nhắn đã có thể vay được. Thủ tục rất đơn giản chỉ cần chứng minh nhân dân, sổ hộ khẩu, đăng ký xe máy, bằng lái xe, thẻ sinh viên, thẻ thư viện,... chụp gửi qua mạng cũng được chấp nhận. Nhưng khi dính vào thì coi như tai họa đã ập đến.

Để giải quyết vấn nạn này không hề dễ dàng. Từ góc nhìn của các chuyên gia kinh tế, cần sử dụng giải pháp tài chính để thu hẹp tín dụng đen. Cần cải tổ hệ thống tài chính, tín dụng ngân hàng để doanh nghiệp, người dân có thể tiếp cận kênh tín dụng chính thức dễ dàng.

Chuyên gia kinh tế Vũ Đình Ánh cho rằng, tín dụng đen xuất phát từ nhu cầu của người dân. Để thu hẹp, phải chặt bỏ các điều kiện phát triển của nó. Cần thiết kế lại hệ thống tín dụng chính thức theo nguyên tắc rủi ro lớn, chi phí lớn. Ví dụ như hình thức các công ty tài chính cho vay cần khuyến khích phát triển.

TS Cấn Văn Lực đề nghị sớm hoàn thiện hành lang pháp lý về cho vay Fintech ( Financial Technology - công nghệ tài chính) và cho vay ngang hàng, để các công ty tài chính tiêu dùng cung cấp được nhiều dịch vụ hơn. Từ đó, tạo ra một hệ sinh thái, kết nối giữa các công ty tài chính tiêu dùng, các ngân hàng, Fintech với các công ty bán lẻ. Khi các dịch vụ này phát triển, giúp người dân dễ dàng tiếp cận mọi lúc mọi nơi, với thủ tục nhanh gọn, lãi suất vay hợp lý sẽ hạn chế được vẫn nạn tín dụng đen hoành hành.

Để đẩy lùi tín dụng đen, Phó thống đốc Ngân hàng Nhà nước Đào Minh Tú cho hay cơ quan này đã chỉ đạo các tổ chức tín dụng tập trung nguồn vốn đáp ứng kịp thời, đầy đủ nhu cầu vay vốn nhằm phục vụ mục đích tiêu dùng chính đáng của người dân và doanh nghiệp. Đặc biệt, các tổ chức tín dụng phải tiếp tục cải cách thủ tục hành chính, đơn giản hóa thủ tục vay vốn để nâng cao khả năng tiếp cận vốn vay. Đẩy mạnh cho vay tiêu dùng với các khoản vay nhỏ, thủ tục nhanh gọn.

Theo Trần Thủy (VietNamNet)

Bài đọc nhiều