Kinh tế

13/11/2025 16:11Xóa bỏ thuế khoán, hơn 39.000 hộ kinh doanh đứng trước ngã rẽ lớn thành doanh nghiệp

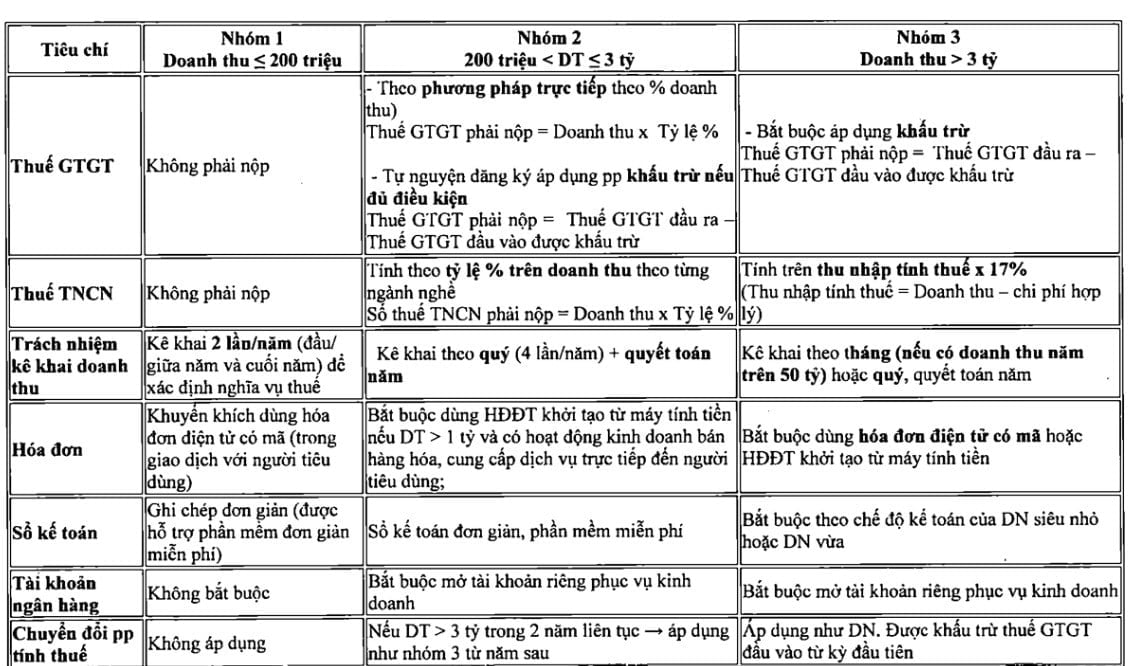

Theo đề án vừa được Bộ Tài chính phê duyệt, từ năm 2026, hộ kinh doanh sẽ được phân thành ba nhóm dựa trên doanh thu hàng năm. Nhóm chịu tác động mạnh nhất là 883.000 hộ có doanh thu từ 200 triệu đồng đến 3 tỷ đồng, nhóm này sẽ không còn được hưởng thuế khoán.

Tuy nhiên, tâm điểm của sự thay đổi lại nằm ở 39.000 hộ có doanh thu trên 3 tỷ đồng. Từ năm 2026, nhóm này sẽ buộc phải áp dụng phương pháp khấu trừ khi tính thuế giá trị gia tăng và chịu thuế thu nhập cá nhân 17%.

Cùng với các quy định mới đặt ra là những yêu cầu khắt khe về quản lý như:

Các hộ có doanh thu trên 50 tỷ đồng/năm phải kê khai hàng tháng; trường hợp từ 3-50 tỷ đồng được kê khai theo quý và quyết toán vào cuối năm. Nhóm này phải ghi sổ kế toán theo chế độ kế toán của doanh nghiệp siêu nhỏ hoặc doanh nghiệp vừa và mở tài khoản ngân hàng riêng cho hoạt động kinh doanh.

Cơ chế thuế với nhóm hộ doanh thu trên 3 tỷ đồng tương đồng với doanh nghiệp nhỏ và vừa đặt ra vấn đề: Liệu hộ kinh doanh có nên chuyển đổi lên doanh nghiệp để hưởng nhiều ưu đãi, hỗ trợ từ Nhà nước. 9 tháng đầu năm nay, cả nước có gần 2.530 hộ kinh doanh chuyển lên mô hình doanh nghiệp.

Ông Mai Sơn, Phó Cục trưởng Cục Thuế, khẳng định mô hình quản lý thuế mới này là bước chuẩn bị cho lộ trình chuyển đổi tự nhiên của các hộ kinh doanh lớn lên mô hình doanh nghiệp.

Trước sự tương đồng về cơ chế quản lý thuế, các chuyên gia kinh tế đang khuyến nghị nhóm hộ kinh doanh lớn nên cân nhắc chuyển đổi lên doanh nghiệp ngay lập tức để tận dụng tối đa các cơ hội và ưu đãi.

Ông Lê Văn Tuấn, Giám đốc Công ty TNHH kế toán thuế Keytas, phân tích rằng hộ kinh doanh phải chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh. Điều này có nghĩa là khi xảy ra phá sản, thiệt hại sản phẩm hay tranh chấp, chủ hộ có thể bị gánh trách nhiệm bằng cả tài sản gia đình. Ngược lại, mô hình doanh nghiệp (như công ty TNHH) chỉ chịu trách nhiệm hữu hạn trong phạm vi vốn góp, giúp giảm đáng kể rủi ro pháp lý.

Tư cách pháp nhân: Doanh nghiệp có tư cách pháp nhân, giúp việc ký kết hợp đồng, vay vốn và bảo đảm quyền lợi hợp pháp thuận lợi hơn.

- Khấu trừ thuế: Doanh nghiệp được khấu trừ thuế giá trị gia tăng đầu vào, thay vì nộp thuế theo tỷ lệ trực tiếp trên doanh thu như hộ kinh doanh.

- Ưu đãi thuế: Doanh nghiệp được hưởng các ưu đãi thuế theo lĩnh vực, địa bàn đầu tư, có thể chuyển lỗ tối đa 5 năm, giúp giảm áp lực nộp thuế khi mới hoạt động.

- Phát triển: Hộ kinh doanh thường bị giới hạn quy mô, khó xây dựng niềm tin với đối tác do thiếu minh bạch sổ sách. Doanh nghiệp dễ mở rộng thị trường, ký kết hợp đồng lớn và dễ dàng tiếp cận các khoản vay ngân hàng với hạn mức cao hơn nhờ báo cáo tài chính rõ ràng.

Để khuyến khích quá trình này, dự thảo Nghị định hướng dẫn Luật thuế Thu nhập doanh nghiệp (67/2025/QH15) quy định: Doanh nghiệp chuyển đổi từ hộ kinh doanh sẽ được miễn thuế thu nhập doanh nghiệp trong 2 năm đầu kể từ khi phát sinh thu nhập chịu thuế.

Các chuyên gia nhận định, đây là một "bước đệm" quan trọng, cung cấp nguồn lực và thời gian chuyển tiếp cần thiết để các doanh nghiệp mới làm quen với mô hình quản lý phức tạp hơn. Sau thời gian miễn thuế, họ sẽ tiếp tục được áp dụng mức thuế suất ưu đãi 15% hoặc 17% tùy theo quy mô doanh thu.

Trong 9 tháng đầu năm nay, cả nước đã ghi nhận gần 2.530 hộ kinh doanh mạnh dạn chuyển đổi lên mô hình doanh nghiệp, cho thấy xu hướng này đang dần được chấp nhận trước thềm áp dụng chính sách thuế mới.

Bài đọc nhiều