Pháp luật

17/03/2024 17:37Không trả nợ thẻ tín dụng có thể bị xử lý thế nào?

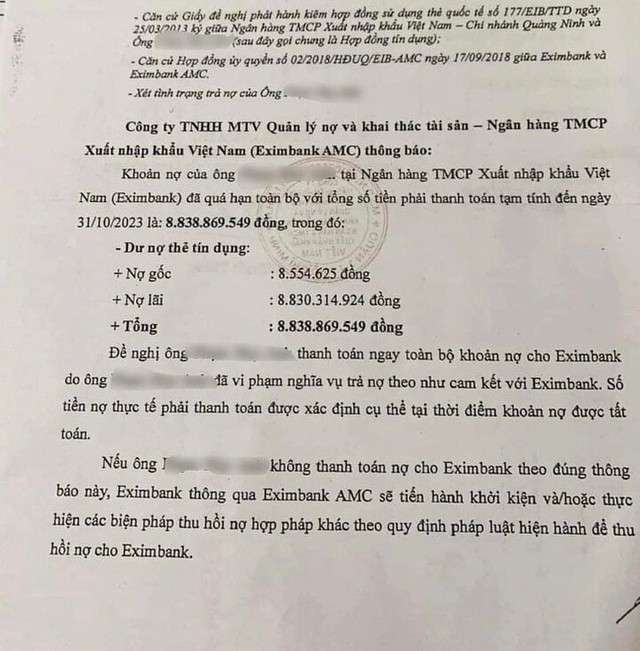

Vụ việc nợ thẻ tín dụng 8,5 triệu từ năm 2013 đến năm 2024 tổng số tiền gốc và lãi tăng lên con số hơn 8,8 tỷ đã khiến nhiều người xôn xao. Hiện tại, chủ thẻ đã thuê luật sư vào cuộc để giúp giải quyết những thông tin liên quan và đảm bảo quyền lợi cho bản thân.

Tuy nhiên, sau khi vụ việc được đăng tải đã khiến nhiều người đặt câu hỏi về vấn đề nợ thẻ tín dụng sẽ bị xử lý thế nào? Nợ thẻ tín dụng có thể bị xử lý hình sự không?

Thẻ tín dụng (credit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ.

Theo quy định tại khoản 2 điều 17 Thông tư 19/2016 được sửa đổi bởi khoản 9 điều 1 Thông tư 17/2021 quy định về nguyên tắc sử dụng thẻ như sau: Chủ thẻ phải sử dụng tiền đúng mục đích và thanh toán đầy đủ, đúng hạn cho tổ chức phát hành thẻ các khoản tiền vay và lãi phát sinh từ việc sử dụng thẻ theo hợp đồng đã ký với tổ chức phát hành thẻ.

Hiện nay, thông thường các ngân hàng sẽ để thời gian miễn lãi suất sẽ kéo dài khoảng 45 ngày, bao gồm thời gian miễn lãi suất giữa hai chu kỳ thanh toán và thời gian được gia hạn.

Nếu không thanh toán toàn bộ khoản vay trong khoảng thời gian này, khách hàng sẽ phải trả phí phạt quá hạn hay còn được gọi là phí trả chậm. Phí này được các ngân hàng áp dụng tối thiểu là 5%/lần trên tổng số tiền bạn đã sử dụng từ thẻ tín dụng của mình thêm tiền lãi cho ngân hàng.

Số tiền bạn chưa trả sẽ được ngân hàng tiếp tục tính lãi suất từng ngày cho đến khi bạn trả xong.

Như vậy, không trả nợ thẻ tín dụng sẽ chịu phí phạt do quá hạn thanh toán và lãi suất số tiền còn nợ tùy vào hợp đồng từng ngân hàng đã kí kết với khách hàng.

Có thể bị đến 20 năm tù nếu không trả nợ thẻ tín dụng?

Nếu bạn chi tiêu thẻ tín dụng nhưng không trả nợ mà có dấu hiệu bỏ trốn hay lừa đối để không trả nợ thì có thể sẽ bị truy cứu trách nhiệm hình sự về Tội lạm dụng tín nhiệm chiếm đoạt tài sản.

Theo Điều 175 Bộ luật Hình sự 2015, sửa đổi, bổ sung 2017; tùy vào mức độ vi phạm và số tiền vay mà bạn có thể bị áp dụng các khung hình phạt như sau:

Phạt lên đến 3 năm tù giam nếu chiếm đoạt số tiền từ 4 triệu đồng đến dưới 50 triệu đồng hoặc dưới 4 triệu đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi này hoặc đã bị kết án về các tội xâm phạm quyền sở hữu mà chưa được xóa án tích.

Nếu chiếm đoạt số tiền từ 50 đến dưới 200 triệu đồng bạn có thể bị phạt tù từ 02 - 07 năm; Phạt tù từ 05 - 12 năm nếu chiếm đoạt số tiền từ 200 đến dưới 500 triệu đồng và nếu chiếm đoạt số tiền từ 500 triệu đồng trở lên có thể phạt tù từ 12 - 20 năm.

Mất khả năng trả nợ thẻ tín do tai nạn thì xử lý thế nào?

Một độc giả trước đó đã gửi câu hỏi trên VOV về việc anh bị tai nạn lao động dẫn đến liệt nửa người, không có khả năng chi trả thẻ tín dụng thì xử lý thế nào.

Cụ thể, tháng 02/2020, anh có mở thẻ tín dụng hạn mức 50 triệu đồng theo hình thức tín chấp. Sau khi tai nạn, anh không còn khả lao động để chi trả khoản nợ thẻ 45 triệu kể từ ngày 25/08/2021. Sau đó, ngân hàng khởi kiện ra tòa yêu cầu anh trả số tiền lên tới 72 triệu đồng.

Theo tư vấn từ VOV thì việc anh bị tai nạn lao động, bị liệt và không còn khả năng lao động không thuộc trường hợp được miễn nghĩa vụ trả nợ. Tuy nhiên, anh có thể làm đơn yêu cầu phía Ngân hàng xem xét cơ cấu lại thời hạn trả nợ theo quy định tại khoản 3 Điều 18 Thông tư 39/2016/TT-NHNN hoặc xin giảm, miễn khoản lãi phải trả.

Bên cạnh đó, nếu hợp đồng vay tín dụng của anh có sử dụng hợp đồng bảo hiểm tín dụng thì có thể yêu cầu phía bảo hiểm thực hiện thay nghĩa vụ trả nợ theo thỏa thuận trong hợp đồng bảo hiểm.

Theo Trang Anh (Đời Sống & Pháp Luật)

Bài đọc nhiều