Kinh tế

19/01/2023 18:30Ngân hàng 'thì thầm' mặc cả lãi suất huy động vượt trần cam kết

Mặc dù thông qua Hiệp hội Ngân hàng, các ngân hàng đã có sự đồng thuận khống chế mức lãi suất huy động không quá 9,5%/năm kể từ giữa tháng 12/2022. Thế nhưng thực tế, không ít ngân hàng thương mại vẫn đang “đi đêm” cũng như công khai với khách hàng để nâng lãi suất huy động vượt xa mức đã cam kết.

Thời điểm hiện tại, lãi suất huy động thực tế của các ngân hàng đều cao hơn nhiều so với con số công bố trên website hoặc bảng thông báo tại quầy giao dịch. Lãi suất huy động kỳ hạn 6 và 12 tháng được Sacombank công bố trên website và bảng niêm yết tại quầy lần lượt là 8,3% và 8,9%/năm. Tuy nhiên, trong vai người gửi tiền tại một phòng giao dịch Sacombank ở Hà Nội, phóng viên được nhân viên ngân hàng này cho biết mức lãi suất huy động kỳ hạn 6 và 12 tháng đang là 9,6%/năm. Nếu lượng tiền gửi trên 1 tỷ đồng sẽ được nhân viên ngân hàng xin ý kiến cấp trên để có mức lãi suất cao hơn.

Tại Ngân hàng TMCP VietBank, mặc dù bảng thông báo phía trước phòng giao dịch ghi “lãi suất cao nhất 9,3%/năm”, nhưng nhân viên giao dịch tại quầy cho biết, lãi suất thực tế là 11%/năm đối với kỳ hạn từ 6-12 tháng. Tuy nhiên, khách hàng phải mở tài khoản thanh toán để được hưởng mức lãi suất ưu đãi này.

Lãi suất phía sau tấm biển này lại không phải như vậy.

Theo phản ánh của người gửi tiền, đang có tình trạng các ngân hàng thương mại “phá rào” bằng cách tách khoản tiền gửi thành hai sổ tiết kiệm để lãi suất thực nhận của người gửi tiền cao hơn so với công bố.

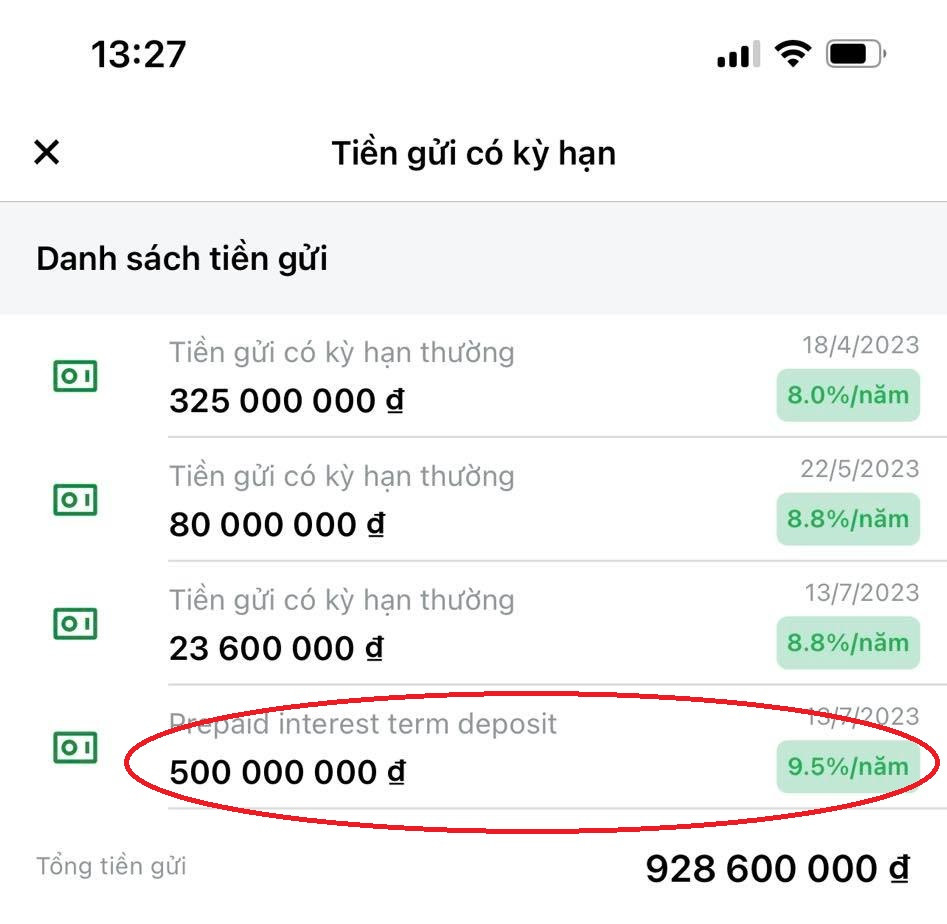

Là người gửi tiền cùng lúc tại 3 chi nhánh của 3 ngân hàng khác nhau trên địa bàn quận Hai Bà Trưng, chị L.T. (quận Hai Bà Trưng, Hà Nội), cho biết: Nếu gửi tiết kiệm 500 triệu đồng, chị chỉ được hưởng lãi suất 9,3%/năm. Nhưng ngân hàng sẽ ứng trước lãi suất cuối kỳ, số tiền lãi này sẽ không được nhập vào sổ gốc mà được tách ra thành một sổ tiết kiệm riêng. Mục đích là để cộng gộp vào thì sẽ ra được mức lãi suất mong muốn của người gửi tiền theo thoả thuận giữa hai bên.

“Bình thường các ngân hàng niêm yết mức lãi suất chỉ từ 8,8%-9,3%/năm, nhưng thực tế tôi gửi tiền tại cả 3 ngân hàng đều được hướng dẫn làm theo cách này. Tôi không cần biết ngân hàng làm thế nào, nhưng tôi lấy lãi suất 10,5%”, chị L.T. cho hay.

Lãi suất tại một chi nhánh ngân hàng VPBank trên phố Phương Mai (quận Hai Bà Trưng, Hà Nội) nơi chị L.T. gửi tiền, được công bố 8,8%/năm, nhưng lãi suất thực tế chị nhận về là 9,9%/năm.

Cũng áp dụng cách này, chi nhánh VIB trên phố Phan Chu Trinh (quận Hoàn Kiếm) còn trả lãi suất 10,3% cho người gửi tiền. Một ngân hàng khác có trụ sở trên phố Trần Hưng Đạo (quận Hoàn Kiếm) công bố lãi suất 9,1%/năm, nhưng lãi suất thực tế cao hơn nếu người gửi tiền là khách hàng thân thiết hoặc khách hàng có giao dịch tiền tỷ. Khi đến giao dịch, người gửi tiền sẽ được cấp mã khách hàng ưu tiên, khách hàng sẽ điền thông tin ai là người cấp mã này.

Khoản tiền gửi 500 triệu đồng này được trả với lãi suất 9,5%/năm, nhưng ngân hàng trích ngay 23 triệu đồng để lập một sổ tiết kiệm thứ hai cho khách. Tính cộng lại, lãi suất thực tế trả cho người gửi là 9,9%/năm.

Theo tìm hiểu của PV. VietNamNet tại một phòng giao dịch của Ngân hàng TMCP Đại chúng (PVCombank), lãi suất huy động được công bố cho kỳ hạn 6 tháng chỉ là 8,5%/năm. Các kỳ hạn còn lại mức cao nhất là 9,3%/năm. Thế nhưng, đó chỉ là thông báo bên ngoài. Người gửi tiền sẽ được các nhân viên PVCombank thì thầm nhỏ to để chào mời tham gia gói combo. Nếu đồng ý, khách hàng sẽ được hưởng lãi suất kỳ hạn 6 tháng là 11,5%/năm, thậm chí kỳ hạn 12 tháng lãi suất lên đến 12,5%/năm.

Cụ thể, nếu khách hàng gửi 600 triệu đồng kỳ hạn 6 tháng, ngân hàng sẽ tách ra thành gói tiền gửi 580 triệu đồng với lãi suất 11,5%/năm. Phân chênh lệch 3% so với lãi suất niêm yết tại quầy sẽ được nhân lên với 20 triệu đồng còn lại.

Tuy nhiên, các nhân viên ngân hàng PVCombank thuyết phục người gửi tiền chọn kỳ hạn 12 tháng để được hưởng lãi suất cao hơn, lại có thể rút gốc từng phần vào những thời điểm khác nhau nếu người gửi muốn rút. Theo đó, khoản 580 triệu đồng được tách ra từ 600 triệu đồng tiền gửi sẽ có mức lãi suất 12,5%/năm, các thủ thuật còn lại cũng được thực hiện tương tự với kỳ hạn 6 tháng.

“Ví dụ như khách có khoản tiền gửi 600 triệu đồng. Bình thường gửi kỳ hạn 12 tháng sẽ có lãi suất 12,5%/năm, nếu tách ra thành 580 và 20 triệu đồng thì khoản 20 triệu đồng này sẽ được cộng vào lãi suất trả cho khách về sau đó, tức là phần combo để ngân hàng cộng lãi suất cho khách hàng. Như vậy, khách hàng vừa được cộng lãi suất, lại vừa được miễn phí bảo hiểm 1 năm.

Với những sổ sau khách hàng lại được cộng thêm lãi suất chứ không riêng sổ này, ngay cả gửi lãi suất online nếu khách hàng báo cho bên em thì vẫn được hưởng lãi suất ưu đãi như thường. Với 20 triệu này thì về cuối kỳ sẽ hoàn lãi cho khách, những khoản tiền gửi sau đó cũng sẽ được hưởng lãi suất combo như thế.”, nhân viên PVCombank giải thích.

Trên thực tế, phần chênh này chính là gói bảo hiểm được tặng cho khách hàng. Khách hàng có thể duy trì nếu thực sự cần thiết, nếu không có thể yêu cầu đóng lại.

“Bình thường khách phải trích tiền của mình ra để mua bảo hiểm, nhưng bên em tặng cho khách một gói rồi. Đây là gói trải nghiệm bảo vệ miễn phí trong vòng một năm”, nhân viên ngân hàng này nói.

Theo Tuân Nguyễn (VietNamNet)

Bài đọc nhiều