Kinh tế

03/10/2025 15:08Sàn online nộp thuế thay người bán: Hộ kinh doanh có phải xuất hoá đơn?

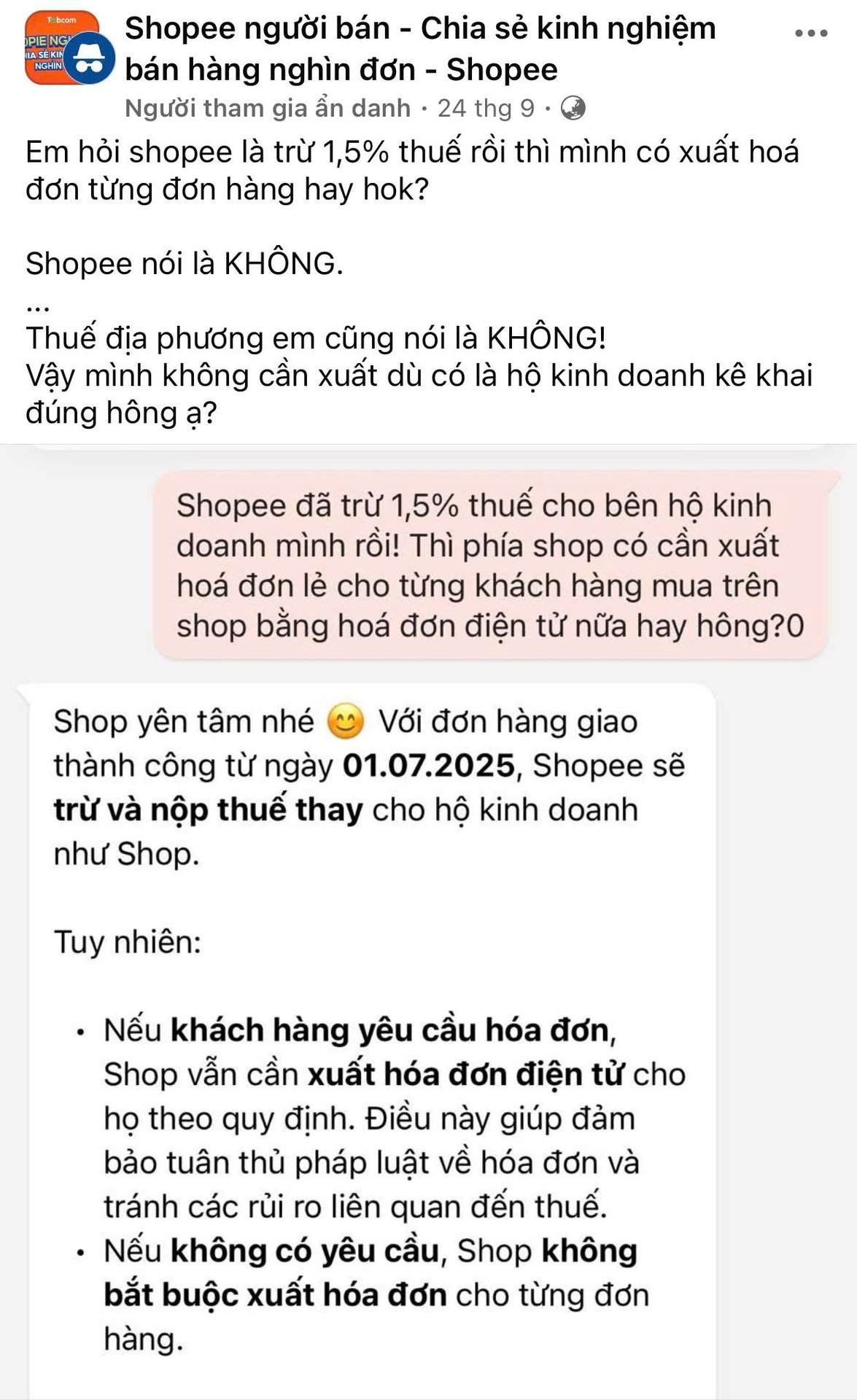

Bán hàng online lo lắng “có hay không” phải xuất hoá đơn

Mới đây, trên cộng đồng bán hàng online với hơn 500,000 thành viên, một độc giả bán hàng trên sàn thương mại điện tử (TMĐT) thắc mắc về việc mình đã uỷ nhiệm cho sàn TMĐT có chức năng thanh toán là Shoppe khấu trừ, nộp thuế thay thì liệu người bán hàng có phải xuất hoá đơn theo từng đơn hay hay không.

Vị độc giả này cũng chia sẻ, đã trao đổi làm việc với Shopee thì nhận được câu trả lời: Không phải xuất hoá đơn. Đồng thời, người này cũng cho biết, có hỏi cơ quan thuế quản lý và nhận được câu trả lời tương tự.

Đây cũng là lo lắng của rất nhiều người bán hàng online sau thời điểm quy định về việc sàn TMĐT có chức năng thanh toán sẽ khấu trừ, nộp thuế thay cho người bán từ 1/7 theo quy định tại Nghị định số 117. Liệu họ có phải xuất hoá đơn bán hàng cho người mua không?

Về vấn đề nêu trên, Cục Thuế (Bộ Tài chính) cho biết, từ thời điểm 1/7 trong kinh doanh thương mại điện tử, việc sử dụng hóa đơn điện tử của hộ, cá nhân kinh doanh tuân thủ theo các quy định sau.

Thứ nhất, cá nhân kinh doanh trên sàn và có hoạt động kinh doanh bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng thì thuộc diện sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định tại Nghị định 70.

Theo đó, hộ, cá nhân kinh doanh có mức doanh thu hằng năm từ 1 tỷ đồng trở lên và doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng bao gồm các ngành kinh tế của Việt Nam quy định tại Nghị định 70, phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Thứ hai, hộ kinh doanh trên sàn và không có hoạt động kinh doanh bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng, thuộc diện sử dụng hóa đơn điện tử có mã của cơ quan thuế, trừ trường hợp hộ kinh doanh có điều kiện, đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Thứ ba, nếu cá nhân, hộ kinh doanh trên sàn TMĐT ủy nhiệm cho sàn xuất hóa đơn theo quy định tại Nghị định số 123 năm 2020 và 70 năm 2025, thì sàn thương mại điện tử có trách nhiệm xuất hóa đơn thay cho hộ, cá nhân kinh doanh ủy nhiệm.

Trách nhiệm xuất hoá đơn là của hộ kinh doanh

Trao đổi với VietnamFinance, Ths. LS Nguyễn Văn Được - Ủy viên Ban Chấp hành Hội Tư vấn Thuế Việt Nam (VTCA), Tổng giám đốc Công ty TNHH Kế toán và Tư vấn Thuế Trọng Tín cho biết, về mặt nguyên tắc tổ chức, cá nhân khi bán hàng đều phải có nghĩa vụ lập hoá đơn giao cho người mua.

Trường hợp người bán ủy nhiệm lập hóa đơn cho bên thứ ba như các sàn thương mại điện tử (TMĐT), nghĩa vụ lập hoá đơn vẫn thuộc về tổ chức, cá nhân. Lúc này, sàn TMĐT chỉ đóng vai trò lập thay như “nhân viên kế toán” cho người bán hàng, cung ứng dịch vụ (hộ kinh doanh).

Khi ủy nhiệm hóa đơn thì tổ chức, cá nhân bán hàng hóa, cung ứng dịch vụ (Hộ kinh doanh) phải thực hiện thông báo hóa đơn và các bên phải thực hiện thông báo việc ủy nhiệm lập hóa đơn cho cơ quan thuế theo quy định. Hóa đơn vẫn mang tên người bán là hộ kinh doanh, sàn TMĐT chỉ là bên được ủy nhiệm lập hóa đơn.

Vì vậy, hộ kinh doanh nếu thuộc trường hợp phải sử dụng hóa đơn theo quy định cần thực hiện các thủ tục cần thiết như thông báo sử dụng hóa đơn, thông báo ủy nhiệm lập hóa đơn (nếu có).

Theo quy định tại Nghị định 117, sàn TMĐT chỉ thực hiện nghĩa vụ khấu trừ và nộp thay thuế còn việc có nhận giao dịch ủy nhiệm lập hóa đơn của hộ kinh doanh hay không là giao dịch dân sự giữa các bên. Hay nói cách khác sàn TMĐT có quyền nhận hoặc không nhận việc ủy nhiệm lập hóa đơn thay cho Hộ kinh doanh .

“Do đó, Người bán hàng là hộ, cá nhân kinh doanh khi bán hàng qua sàn TMĐT vẫn phải có nghĩa vụ lập hoá đơn theo quy định của pháp luật thuế và vẫn phải chịu mọi rủi ro pháp lý có liên quan đến hóa đơn bán hàng theo quy định của pháp luật”, ông Được khẳng định.

Đề xuất cho phép lập hóa đơn tổng thay vì theo từng đơn hàng

Ông Nguyễn Văn Được cho rằng, nhằm giảm thủ tục hành chính, tiết kiệm chi phí xã hội, tạo thuận lợi cho sàn TMĐT và hộ kinh doanh, cần thiết phải sửa quy định áp dụng hóa đơn điện tử tại Nghị định 123 năm 2020 và Nghị định 70 năm 2025.

Thứ nhất, đối với hộ kinh doanh trên sàn thương mại điện tử có chức năng thanh toán đã thực hiện khấu trừ và nộp thay thuế thì được lập hóa đơn theo kỳ đối soát (tháng) chậm nhất không quá 07 ngày “trừ trường hợp khách hàng yêu cầu lập hóa đơn” tương tự các trường hợp được quy định tại Điểm b Khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP.

Chính sách này được áp dụng sẽ giảm được lượng lớn thủ tục hành chính cũng như chi phí sử dụng, bảo quản hóa đơn của hộ kinh doanh, tiết kiệm tài nguyên của đất nước trong bối cảnh nền kinh tế số.

Thực hiện quy định này vẫn đảm bảo quyền và bảo về người tiêu dùng khi họ có nhu cầu vẫn được nhận hóa đơn để chứng minh quyền sở hữu hoặc tham gia các chương trình xổ số hóa đơn may mắn hoặc các nhu cầu khác có liên quan.

Thứ hai, cần cân nhắc quy định các giao dịch nhỏ, lẻ có giá trị thấp mà khách hàng không có yêu cầu nhận hóa đơn thì doanh nghiệp, hộ kinh doanh được lập hóa đơn tổng hợp trong ngày, chính sách này áp dụng tương tự quy định giá trị hóa đơn dưới 200.000 đồng được tổng hợp lập 01 hóa đơn vào cuối ngày trừ trường hợp khách hàng yêu cầu như trước đây tại Nghị định 51/2010/NĐ-CP.

Ông Được đánh giá, việc thực hiện quy định này ít nhiều ảnh hưởng đến tính tuân thủ của người nộp thuế. Tuy nhiên, hiệu quả kinh tế cũng như tính thuận tiện của chính sách này trong bối cảnh hiện nay là cần thiết, đặc biệt là mức chi phí sử dụng hóa đơn điện tử còn cao, trình độ, nhận thức pháp luật của hộ kinh doanh còn hạn chế cũng như các giao dịch kinh tế quá nhỏ...gây lãng phí chi phí xã hội không cần thiết.

Do đó, cần nghiên cứu kỹ mức giá trị trên mỗi hóa đơn được lập tổng vào cuối ngày có thể là 50.000 đồng/hóa đơn tương ứng với mức thuế Thu nhập cá nhân được miễn nộp sau quyết toán thuế của người nộp thuế hoặc giá trị khác sau khi được nghiên cứu kỹ lưỡng do chính phủ quy định.

Bài đọc nhiều