Kinh tế

08/07/2024 16:42Căn hộ dưới 2 tỷ đồng gần như 'tuyệt chủng' ở Hà Nội hay TPHCM và 'thế khó' của giới nhà băng: Chúng tôi không cho vay mua nhà bằng mọi giá

Không thúc đẩy lĩnh vực tín dụng bất động sản bằng mọi giá

Từ đầu năm 2024 đến này, các ngân hàng tại Việt Nam gồm Ngân hàng Thương mại Nhà nước, Thương mại cổ phần lẫn Ngân hàng nước ngoài, đã thi nhau giảm lãi suất tín dụng bất động sản.

Vietcombank – Vietinbank – BIDV – Agribank đều hạ xuống còn 5% đến 7% với kỳ hạn từ 6 tháng đến 3 năm, hết thời gian ưu đãi lãi suất thả nổi là 9% - 10%. VPBank áp dụng mức 5,9%/năm cho 6 tháng đầu; hết thời gian ưu đãi, lãi suất thả nổi được tính bằng lãi suất tham chiếu cộng thêm biên độ 3% mỗi năm; lãi suất thả nổi từ 9,5% -10%/năm.

Ngân hàng UOB cho vay mua nhà với lãi suất cố định trong 12 tháng đầu là 5,49%; vay cố định 24 tháng lãi suất 5,89%/năm; lãi suất thả nổi tại ngân hàng này là 9%/năm. Ngân hàng Shinhan áp dụng lãi suất ưu đãi vay mua nhà cố định 12 tháng 5,2%/năm, cố định 36 tháng là 6%/năm.

Nhờ đó, theo thống kê từ NHNN chi nhánh TP.HCM, tín dụng bất động sản trên địa bàn TP.HCM đã duy trì tốc độ tăng trưởng dương trong 3 tháng gần đây. Cụ thể, tháng 3/2024 tăng 0,96%; tháng 4/2024 tăng 1,15% và tháng 5/2024 tiếp tục tăng trưởng 1,15% và đạt mức dư nợ 992,8 nghìn tỷ đồng, chiếm 28% so với tổng dư nợ tín dụng trên địa bàn và tăng 2,78% so với cuối năm, cao hơn mức tăng trưởng tín dụng chung trên địa bàn.

Tín dụng nhà ở, cho vay với mục đích mua nhà để ở, mục đích tự sử dụng vẫn chiếm tỷ trọng cao nhất - chiếm 67,78% so với tổng dư nợ tín dụng bất động sản trên địa bàn. Trong đó, xuất hiện điểm tích cực ở phân khúc này, khi tín dụng nhà ở tăng trưởng trở lại, tăng 1,2% so với tháng 4/2024 (các tháng trước đó tăng trưởng âm).

Tuy nhiên, theo ông Trịnh Bằng Vũ – Trưởng Khối Cho vay Bán lẻ Shinhan Bank Việt Nam, thì rất khó để thị trường tín dụng bất động sản có được cú hích lớn thì việc hạ lãi suất nói trên. Hiện tỷ trọng B2C và B2B của Shinhan là 60 – 40, cho vay mua nhà chiếm 56% cho vay tiêu dùng.

"Mảng tín dụng bất động sản sẽ nhìn vào 3 khía cạnh: nhu cầu mua nhà, giá nhà và khả năng chi trả của người đi vay. Ai cũng biết, nhu cầu mua nhà của dân thành thị Việt Nam – đặc biệt là ở 2 thành phố HCM và Hà Nội là cực lớn. Tuy nhiên, theo quan điểm của tôi, thì hai khía cạnh còn lại vẫn chưa ổn.

Trong vài năm trở lại đây, việc hệ thống pháp lý bất động sản gặp nhiều vướng mắc, đã khiến nguồn cung ra thị trường rất thấp; kéo theo giá nhà tăng cao phi mã và không có dấu hiệu hạ nhiệt, kể cả khi thị trường bất động sản gặp khủng hoảng trong 2 năm gần đây.

Ở khía cạnh khác, thu nhập của người dân Việt Nam nói chung mặc dù đã có cải thiện đáng kể trong 5 năm trở lại đây xong vẫn không thể chạy kịp sự tăng trưởng của giá nhà. Chưa nói, nền kinh tế đang gặp nhiều khó khăn trong 2 năm gần đây, khiến thu nhập của người dân Việt Nam cũng giảm theo.

Việc vay vài tỷ – từ 2 đến 3 tỷ đồng để mua nhà sẽ tạo áp lực trả nợ rất lớn lên người đi vay và gia đình của họ. Vậy nên, chúng tôi sẽ không cố gắng tăng trưởng nhanh mảng cho vay mua nhà bằng mọi giá", ông Trịnh Bằng Vũ bày tỏ.

Không chỉ riêng với Shinhan Bank, hầu hết Ngân hàng tại Việt Nam đều không đặt quá nhiều kỳ vọng vào mảng cho vay mua nhà trong năm 2024. Tính đến hết ngày 17/6/2024, dư nợ tín dụng của Vietcombank mới tăng 2,1% so với đầu năm, do tín dụng cá nhân (chủ yếu là vay mua bất động sản) tăng chậm. Tại SHB, gần 6 tháng đầu năm, tín dụng doanh nghiệp tăng 3,26%, trong khi tín dụng cá nhân tăng trưởng âm.

Nguyên nhân khiến giá nhà ngày càng tăng phi mã và không có dấu hiệu giảm nhiệt

Theo Bộ Xây dựng, tính đến giữa tháng 6/2024 có khoảng 1.200 dự án bất động sản vẫn còn vướng mắc về pháp lý; cụ thể: Hà Nội có 158 dự án đã được tháo gỡ - 246 chưa được tháo gỡ, TP.HCM là 77 – 143, Bình Định là 26 – 16, Cần Thơ là 17 – 34, Hải Phòng là 11 – 4.

Ba vấn đề vướng mắc phổ biến gồm: thực hiện quy định về phương pháp định giá đất còn nhiều vướng mắc; có quy hoạch chi tiết 1/500 đã được phê duyệt nhưng không phù hợp với quy hoạch cấp trên; vướng mắc về điều chỉnh chủ trương đầu tư và thẩm quyền phê duyệt dự án.

"Theo đó, giá trị trái phiếu doanh nghiệp chậm trả lãi/gốc trong quý I/2024 của tổng thị trưởng là 10.145 tỷ USD, của riêng lĩnh vực bất động sản là 4.058 tỷ USD", bà Bùi Thị Thao Ly – Giám đốc Phân tích SSV cho hay.

"Mặt khác, sự sụt giảm nghiêm trọng ở tất cả các phân khúc là do ảnh hưởng của lãi suất tiền gửi cao, niềm tin của người tiêu dùng thấp và nỗ lực chống tham nhũng mạnh mẽ đã dẫn đến sự chậm trễ trong thủ tục hành chính trong ngắn hạn.

Nhìn chung, tính thanh khoản thấp và thị trường nhà ở sơ cấp bị tê liệt. Ở cả hai thành phố lớn, nhu cầu tự nhiên hàng năm là khoảng 50.000 ngôi nhà. Đây là kết quả của hoạt động nhập cư, ra riêng ở những người trưởng thành và số người trung bình trong một nhà giảm. Con số này đã không được đáp ứng trong một thời gian, dẫn đến nhu cầu bị dồn nén", ông Troy Griffiths - Phó Giám đốc Điều hành Savills Việt Nam phân tích.

Theo các chuyên gia, người dân thành thị Việt Nam chỉ có đủ khả năng mua nhà ở trong khoảng giá 1,6 tỷ đồng/căn; nhưng thật ra là giá nhà này đã 'tuyệt chủng' trong bán kính 10km tính từ trung tâm TP.HCM hay Hà Nội. Hiện tại, chỉ còn mức giá từ 2 đến 3 tỷ đồng cho 1 căn hộ chung tư 2 phòng ngủ từ 60m2 đến 80m2.

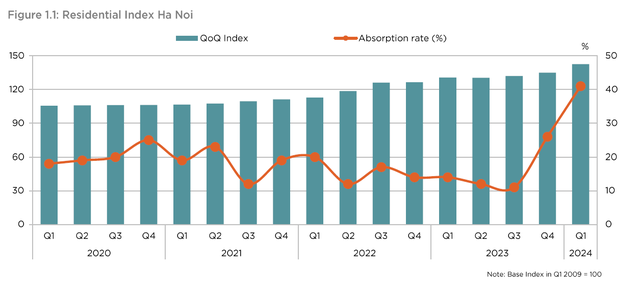

Trong quý I/2024, theo Savills, chỉ số nhà ở tại Hà Nội đã tăng 8 điểm phần trăm so với quý trước lên 142,5. Chỉ số này đã tăng 37% kể từ khi chạm đáy ở mức 104,1 vào quý III/2019. Tại Hà Nội, giá nhà trung bình là 44 triệu VNĐ/m2 diện tích xây dựng (NSA), tăng 8% theo quý.

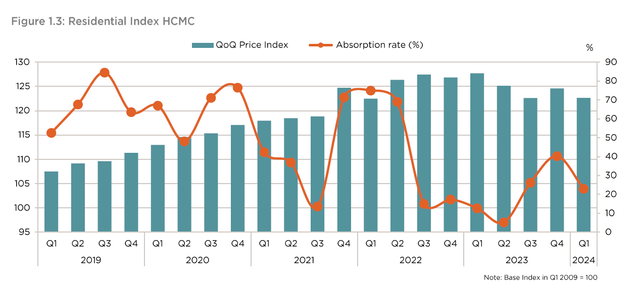

Tại TP.HCM, chỉ số nhà ở giảm 2 điểm phần trăm so với quý trước xuống còn 123 điểm sau khi nhiều dự án bị tạm dừng. Giá bán sơ cấp tại thị trường này cũng ghi nhận giảm 3% so với quý trước xuống còn 67 triệu VNĐ/m2 thông thủy.

Trong khi, theo Tổng cục Thống kê thì tính chung sáu tháng đầu năm 2024, thu nhập bình quân của người lao động Việt là 7,5 triệu đồng/tháng, tăng 7,4%, tương ứng tăng 519 nghìn đồng so với cùng kỳ năm trước. Tức những gia đình nào có bố mẹ cùng làm công nhân hoặc lao động phổ thông thì việc mua nhà ở các thành phố lớn chính là 'nhiệm vụ bất khả thi".

Chỉ những gia đình nào trẻ có tổng thu nhập hơn 30 triệu đồng/tháng, có thêm trợ giúp từ gia đình/bạn bè thì mới dám mơ đến việc mua nhà. Ví dụ: nếu một gia đình trẻ có từ 3 đến 4 thành viên ở TP.HCM, chi tiêu mỗi tháng bao gồm sinh hoạt phí – học hành – thuê nhà ở mức chấp nhận được phải từ 20 đến 30 triệu đồng. Nếu 2 vợ chồng làm 1 tháng mỗi người 20 triệu đồng/tháng, tức là phải tích lũy 10 năm mới được 1,2 tỷ đồng.

"Nếu một người vay 2 tỷ đồng mua bất động sản ở TP.HCM, ước tính chi phí trả gốc và lãi cho khoản vay này khoảng 23-26 triệu đồng mỗi tháng. Con số này dựa trên giả sử khách hàng vay 25 năm với mức lãi suất ưu đãi năm đầu là 10,5% và các năm sau lãi suất thả nổi 12,5% một năm, thực tế sẽ có chênh lệch do dư nợ giảm dần", bà Nguyễn Thị Thu Uyên - Công ty Tư vấn đầu tư và Quản lý gia sản FIDT thông tin vào tháng 7/2023.

Mặc dù lãi suất ưu đãi trong vài năm đầu bây giờ còn về 5% - 7% và thả nổi sau ưu đãi 9,5% -10%/năm, thì con số trả lãi lẫn gốc hàng tháng vẫn là trên dưới 20 triệu. Cứ cho là sau khi mua được nhà, thì tiền thuê nhà sẽ cộng với tiền tích lũy hàng tháng để trả cho khách hàng và tiền sinh hoạt của 4 người sẽ phải co kéo trong tầm 20 triệu/tháng và nếu có bất cứ vấn đề gì lớn phát sinh như con cái học hành, cha mẹ bệnh tật thì sẽ rất khó xoay xở.

Vậy nên, chỉ khi có sự hỗ trợ tài chính (tài trợ hoặc cho mượn) từ gia đình nội ngoại anh chị em hoặc bạn bè và chỉ mượn của ngân hàng khoảng 1 tỷ - 1,5 tỷ đồng để mua nhà thì mọi chuyện sẽ đỡ căng thẳng hơn.

Sắp tới, kể cả nhiều dự án được tháo gỡ vấn đề pháp lý hay phân khúc nhà ở xã hội được DN quan tâm hơn, cộng với hạ tầng tốt hơn khiến người tiêu dùng không ngại ở xa trung tâm; thì trung bình giá nhà ở TP.HCM – Hà Nội cũng sẽ không bao giờ quay lại được mức dưới 2 tỷ đồng như trước năm 2019.

Bài đọc nhiều