Kinh tế

10/12/2025 08:47Đề xuất quy định mới về tiền sử dụng đất, tiền thuê đất

Bộ Tài chính cho biết, việc xây dựng Nghị định nhằm quy định chi tiết thi hành các điều, khoản, điểm được Quốc hội giao Chính phủ tại Nghị quyết về quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai liên quan đến tiền sử dụng đất, tiền thuê đất thông qua việc sửa đổi, bổ sung một số điều của Nghị định số 103/2024/NĐ-CP ngày 30/7/2024 của Chính phủ (được sửa đổi, bổ sung tại Nghị định số 291/2025/NĐ-CP ngày 6/11/2025 của Chính phủ) quy định về tiền sử dụng đất, tiền thuê đất.

Việc ban hành Nghị định nhằm giải quyết các vấn đề khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai nói chung đã được quy định tại Nghị quyết của Quốc hội; trong thực hiện các quy định về thu tiền sử dụng đất, tiền thuê đất theo Luật Đất đai năm 2024.

Tiền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất

Tại dự thảo, Bộ Tài chính đề xuất sửa đổi, bổ sung một số điều của Nghị định số 103/2024/NĐ-CP ngày 15/7/2024 (được sửa đổi, bổ sung tại Nghị định số 291/2025/NĐ-CP ngày 6/11/2025) của Chính phủ quy định về tiền sử dụng đất, tiền thuê đất.

Cụ thể, về tính tiền sử dụng đất khi Nhà nước giao đất, theo quy định tại Nghị định số 103/2024/NĐ-CP, tiền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất được tính như sau:

| Tiền sử dụng đất | = | Diện tích đất tính tiền sử dụng đất | x | Giá đất tính tiền sử dụng đất |

Trong đó:

Diện tích đất tính tiền sử dụng đất được xác định theo quy định tại Điều 4 Nghị định này.

Giá đất tính tiền sử dụng đất được xác định theo quy định tại Điều 5 Nghị định này.

Thời điểm tính tiền sử dụng đất được thực hiện theo quy định tại khoản 3 Điều 155 Luật Đất đai. Riêng trường hợp giao đất tái định cư thì thời điểm xác định giá đất và tính tiền sử dụng đất là thời điểm cấp có thẩm quyền quyết định phê duyệt phương án bồi thường, hỗ trợ, tái định cư quy định tại khoản 3 Điều 111 Luật Đất đai.

Tại dự thảo, Bộ Tài chính đề xuất sửa quy định trên theo hướng quy định cụ thể về công thức tính tiền sử dụng đất đối với 02 trường hợp. Cụ thể, tiền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất được tính như sau:

Trường hợp trong quyết định giao đất không có chi phí xây dựng hạ tầng:

| Tiền sử dụng đất | = | Diện tích đất tính tiền sử dụng đất | x | Giá đất tính tiền sử dụng đất |

Trong đó:

Diện tích đất tính tiền sử dụng đất được xác định theo quy định tại Điều 4 Nghị định này.

Giá đất tính tiền sử dụng đất được xác định theo quy định tại Điều 5 Nghị định này.

Thời điểm tính tiền sử dụng đất được thực hiện theo quy định tại khoản 3 Điều 155 Luật Đất đai. Riêng trường hợp giao đất tái định cư thì thời điểm xác định giá đất và tính tiền sử dụng đất là thời điểm cấp có thẩm quyền quyết định phê duyệt phương án bồi thường, hỗ trợ, tái định cư quy định tại khoản 3 Điều 111 Luật Đất đai.

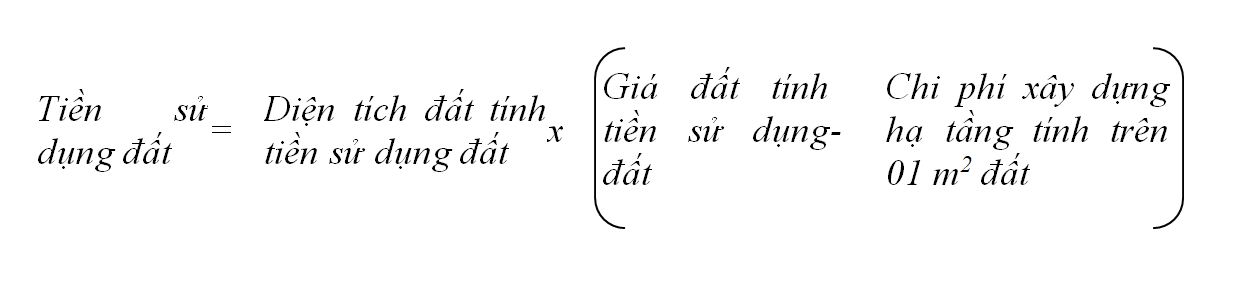

Trường hợp trong quyết định giao đất có chi phí xây dựng hạ tầng:

Trong đó:

Diện tích đất tính tiền sử dụng đất được xác định theo quy định tại Điều 4 Nghị định này.

Giá đất tính tiền sử dụng đất được xác định theo quy định tại Điều 5 Nghị định này.

Thời điểm tính tiền sử dụng đất được thực hiện theo quy định tại khoản 3 Điều 155 Luật Đất đai. Riêng trường hợp giao đất tái định cư thì thời điểm xác định giá đất và tính tiền sử dụng đất là thời điểm cấp có thẩm quyền quyết định phê duyệt phương án bồi thường, hỗ trợ, tái định cư quy định tại khoản 3 Điều 111 Luật Đất đai.

Chi phí xây dựng hạ tầng được xác định theo quy định của pháp luật về xây dựng và ghi trong quyết định giao đất; Chi phí xây dựng hạ tầng tính trên 01 m 2 đất được tính bằng tổng chi phí hạ tầng của khu đất, thửa đất chia (:) diện tích đất đã được xây dựng hạ tầng của khu đất, thửa đất.

Đơn giá thuê đất

Dự thảo cũng đề xuất sửa đổi, bổ sung Điều 26 Nghị định số 103/2024/NĐ-CP quy định đơn giá thuê đất. Cụ thể, sửa đổi, bổ sung khoản 1 như sau:

Trường hợp thuê đất trả tiền thuê đất hằng năm không thông qua hình thức đấu giá:

a) Trường hợp trong quyết định cho thuê đất, cho phép chuyển mục đích sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất, chuyển hình thức sử dụng đất không có chi phí xây dựng hạ tầng

Đơn giá thuê đất hằng năm = Tỷ lệ phần trăm (%) tính đơn giá thuê đất nhân (x) Giá đất tính tiền thuê đất.

b) Trường hợp trong quyết định cho thuê đất, cho phép chuyển mục đích sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất, chuyển hình thức sử dụng đất có chi phí xây dựng hạ tầng

Đơn giá thuê đất hằng năm = Tỷ lệ phần trăm (%) tính đơn giá thuê đất nhân (x) (Giá đất tính tiền thuê đất – chi phí xây dựng hạ tầng tính trên 01 m 2 đất).

Trong đó: Chi phí xây dựng hạ tầng tính trên 01 m 2 đất được tính bằng tổng chi phí hạ tầng của khu đất, thửa đất chia (:) diện tích đất đã được xây dựng hạ tầng của khu đất, thửa đất.

c) Tỷ lệ phần trăm (%) tính đơn giá thuê đất một năm quy định tại điểm a, điểm b nêu trên là từ 0,25% đến 3%.

Căn cứ vào thực tế địa phương, Ủy ban nhân dân cấp tỉnh quy định mức tỷ lệ phần trăm (%) tính đơn giá thuê đất theo từng khu vực, tuyến đường tương ứng với từng mục đích sử dụng đất "(có xem xét đến yếu tố diện tích đất được phép xây dựng, diện tích không được phép xây dựng mà chỉ sử dụng vào mục đích làm cảnh quan, phụ trợ)" sau khi xin ý kiến của Hội đồng nhân dân cùng cấp.

d) Giá đất để tính tiền thuê đất là giá đất quy định tại Điều 7 Nghị quyết số .../2025/QH15 và Nghị định của Chính phủ quy định về giá đất; được xác định theo đơn vị đồng/mét vuông (đồng/m 2 )."

Bên cạnh đó, dự thảo đề xuất sửa đổi, bổ sung khoản 2 Điều 26 Nghị định số 103/2024/NĐ-CP như sau:

Trường hợp thuê đất trả tiền thuê đất một lần cho cả thời gian thuê không thông qua hình thức đấu giá, giá đất để tính tiền thuê đất là giá đất quy định tại Điều 7 Nghị quyết số .../2025/QH15 và Nghị định của Chính phủ quy định về giá đất; được xác định theo đơn vị đồng/mét vuông (đồng/m 2 ); cụ thể như sau:

a) Trường hợp giá đất tính tiền thuê đất là giá đất trên Bảng giá đất thì đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê được tính như sau:

a1) Trường hợp trong quyết định cho thuê đất, cho phép chuyển mục đích sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất, chuyển hình thức sử dụng đất không có chi phí xây dựng hạ tầng:

| Đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê | = | Giá đất theo mục đích sử dụng đất thuê trong Bảng giá đất | x | Thời hạn thuê đất |

| Thời hạn sử dụng đất của giá đất trong Bảng giá đất (theo quy định của Chính phủ về giá đất) |

a2) Trường hợp trong quyết định cho thuê đất, cho phép chuyển mục đích sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất, chuyển hình thức sử dụng đất có chi phí xây dựng hạ tầng:

| Đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê | = | Đơn giá thuê đất tính theo quy định tại điểm a khoản này | - | Chi phí xây dựng hạ tầng tính trên 01 m 2 đất |

Trong đó: Chi phí xây dựng hạ tầng tính trên 1 m 2 đất được tính bằng tổng chi phí hạ tầng của khu đất, thửa đất chia (:) diện tích đất đã được xây dựng hạ tầng của khu đất, thửa đất.

b) Trường hợp giá đất tính tiền thuê đất là giá đất trên Bảng giá đất và Hệ số điều chỉnh giá đất thì đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê được tính bằng (=) Đơn giá thuê đất xác định theo quy định tại điểm a khoản này nhân (x) Hệ số điều chỉnh giá đất.

c) Trường hợp giá đất tính tiền thuê đất là giá đất cụ thể thì đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê là giá đất cụ thể được xác định theo quy định tại Nghị định về giá đất; trong đó nếu nhà đầu tư đã thực hiện xây dựng hạ tầng của khu đất, thửa đất thì đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê là giá đất cụ thể được xác định theo quy định tại Nghị định về giá đất trừ chi phí xây dựng hạ tầng tính trên 1 m 2 đất. Chi phí xây dựng hạ tầng tính trên 1 m 2 đất được tính bằng tổng chi phí hạ tầng của khu đất, thửa đất chia (:) diện tích đất đã được xây dựng hạ tầng của khu đất, thửa đất.

Bài đọc nhiều